[Phân tích chuyên sâu] HT1 - Chi phí đầu vào tăng cao. Vừa là rủi ro vừa là cơ hội lớn

1. TỔNG QUAN DOANH NGHIỆP

- HT1 tiền thân là Nhà máy xi măng Hà Tiên, được khởi công xây dựng năm 1961 và là nhà máy sản xuất xi măng đầu tiên tại khu vực Việt Nam

- Hoạt động kinh doanh chính của HT1 là sản xuất xi măng, đóng góp phần lớn doanh thu với các sản phẩm chính là Clinker, Xi măng bao và Xi măng rời PC30 và PCB40. Nhu cầu tiêu thụ của HT1 phần lớn đến từ hoạt động xây dựng ở miền Nam với 3 phân khúc xây dựng chính: nhà ở, công nghiệp và cơ sở hạ tầng.

- Hiện tại, HT1 là doanh nghiệp sản xuất lớn nhất thị trường miền Nam, trực thuộc Tổng công ty Công nghiệp Xi măng Việt Nam với tỷ lệ sở hữu 79.69%.

2. TÌNH HÌNH KINH DOANH

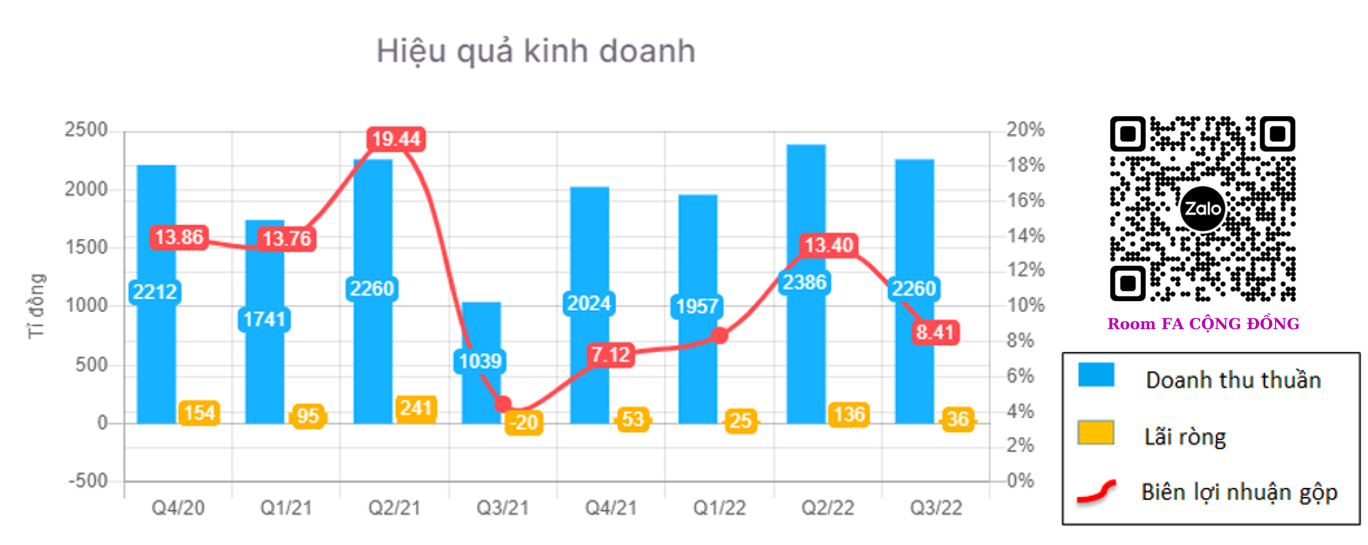

- Quý 2/2022, HT1 ghi nhận doanh thu đạt 2,260 tỷ đồng, tăng gấp 2.2 lần so với cùng kỳ, lãi ròng đạt 36 tỷ, tăng trưởng mạnh so với cùng kỳ (cùng kỳ chỉ đạt âm 20 tỷ đồng).

- Nguyên nhân dẫn đến sự tăng trưởng là bởi sản lượng tiêu thụ xi măng quý 3/2022 tăng gần 81% so với quý 3/2021 (Quý 3/2021 bị ảnh hưởng của việc giãn cách xã hội làm giảm sản lượng tiêu thụ xi măng)

- Tuy nhiên, biên lợi nhuận gộp của doanh nghiệp giảm mạnh từ mức trung bình 19% giảm còn 8.4%. Do ảnh hưởng của xung đột quân sự giữa Nga và Ukraine cùng với các biện pháp cấm vận của phương Tây đã tác động lớn đến kinh tế thế giới, làm khủng hoảng năng lượng toàn cầu (than, dầu, khí đốt,…) đã làm chi phí than tăng mạnh. Vì vậy, giá nguyên liệu chính cho sản xuất xi măng như than, dầu, thạch cao,… tăng mạnh, từ đó, biên lợi nhuận giảm kéo theo lợi nhuận sau thuế giảm sút.

*Kế hoạch kinh doanh

- Như vậy, 6 tháng đầu năm 2022, công ty đã đạt doanh thu 7020 tỷ đồng, lợi nhuận sau thuế đạt 203 tỷ đồng, tương đương hoàn thành 89% kế hoạch năm về doanh thu và 50.6% kế hoạch năm về lợi nhuận sau thuế

3. ĐIỂM NHẤN ĐẦU TƯ

*ĐIỂM NHẤN 1: Vị thế doanh nghiệp

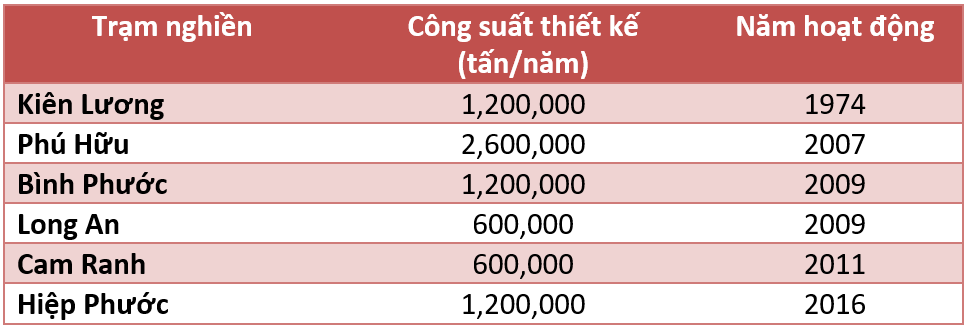

- HT1 đã và đang thống lĩnh miền Nam với 2 nhà máy xi măng (Nhà máy Kiên Lương & Bình Phước) tiên tiến và 6 trạm nghiền, tọa lạc tại những khu vực lý tưởng với mạng lưới phân phối đặc biệt lớn, dẫn đầu về số lượng nhà phân phối trong khu vực

- Hiện tại, các trạm nghiền của HT1 đã hoạt động hết công suất, HT1 cũng lên kế hoạch đầu tư thêm nhà máy sản xuất và trạm nghiền nhưng phần lớn các dự án chưa thể thực hiện do hạn chế về mở nguyên liệu và vị trí xây dựng phù hợp. Vì vậy, kết quả kinh doanh hiện tại phụ thuộc nhiều vào chi phí đầu vào cũng như giá thành xi măng

- Sản lượng tiêu thụ của HT1 kỳ vọng sẽ hồi phục dần kể từ 2022 trở đi, bởi quý 3/2021, doanh nghiệp bị ảnh hưởng nặng nề bởi covid 19. Tuy nhiên hiện tại, dịch bệnh đã được kiểm soát và nguồn cung xi măng ở khu vực phía Nam thấp nên SimpleInvest kỳ vọng sản lượng tiêu thụ của HT1 sẽ hồi phục về mức trước dịch.

- Nhờ hoạt động ở phía Nam với vị trí thuận lợi, HT1 sẽ được hưởng lợi lớn khi là một trong số ít nhà cung cấp xi măng cho các công trình dân cư và cơ sở hạ tầng ở khu vực này, đặc biệt là khi chính phủ đang đẩy mạnh triển khai đầu tư công giúp cho HT1 tăng trưởng được sản lượng, từ đó tăng trưởng tốt doanh thu.

*ĐIỂM NHẤN 2: Biến động nguyên vật liệu đầu vào chiếm phần lớn chi phí

- Nguyên vật liệu đầu vào hiện tại vừa là rủi ro lớn nhất, nhưng cũng sẽ là cơ hội cho doanh nghiệp. Cụ thể như sau:

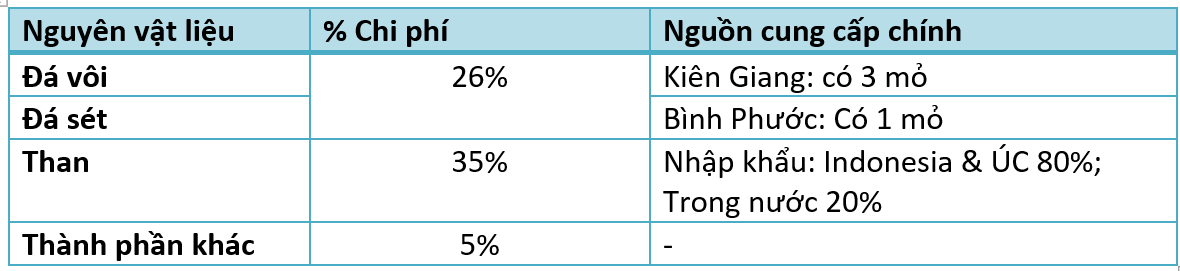

- Đá vôi và đất sét là 2 nguyên liệu sản xuất chính, chiếm 26% chi phí sản xuất xi măng. Việt Nam là quốc gia có trữ lượng lớn về đá vôi và đất sét nhưng phân bổ không đều. Ở khu vực miền Nam chỉ có khoảng 12 mỏ, chiếm 8% trữ lượng đá vôi cả nước, nhưng HT1 có lợi thế với công suất khai thác chiếm hơn 1/3 trữ lượng mỏ có thể khai thác ở miền Nam, vì vậy, sẽ giảm bớt áp lực về nguyên liệu đầu vào này.

- Tuy nhiên, chi phí than chiếm 35% trong tổng chi phí. HT1 đang sử dụng 2 nguồn than chính là: Nguồn than trong nước (Quảng Ninh) và Nguồn than nhập khẩu, vì vậy, chi phí sẽ bị biến động mạnh theo giá than thế giới.

- Nhưng thời gian vừa qua, giá than biến động rất mạnh, tăng từ 50USD/T (năm 2020) lên tới đỉnh điểm 460 USD/T trong năm 2022 và hiện tại đang giao động quanh mức 386 USD/T. Phần lớn HT1 nhập khẩu than nên việc giá than tăng cao sẽ tác động rất lớn đến chi phí giá vốn, điều này lí giải cho việc biên lợi nhuận giảm mạnh.

=> Vì vậy, SimpleInvest cho rằng yếu tố này vừa là rủi ro vừa là cơ hội, bởi nếu giá than bắt đầu hạ nhiệt thì sẽ giảm bớt chi phí nguyên vật liệu đầu vào, từ đó cải thiện biên lợi nhuận và tăng trưởng kết quả kinh doanh.

*ĐIỂM NHẤN 3: Cơ cấu tài chính tốt

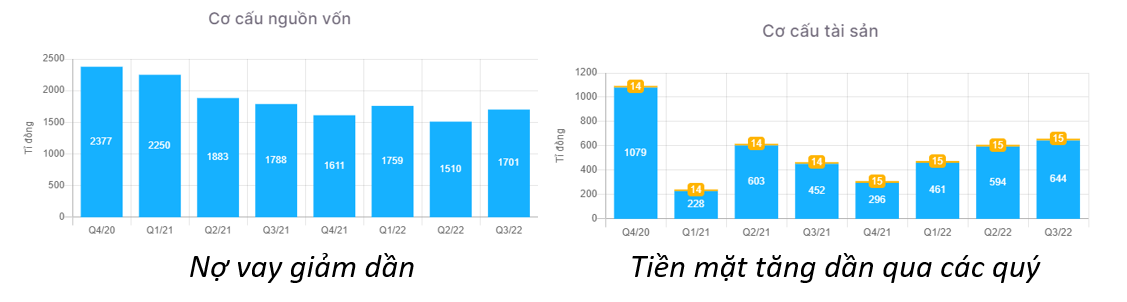

- HT1 có cơ cấu tài chính khá lành mạnh khi nợ vay đang giảm dần so với những năm 2020, 2021. Lượng tiền mặt và đầu tư tài chính ngắn hạn ghi nhận đạt 659 tỷ và tăng dần qua các quý, điều này giúp doanh nghiệp có một lượng tiền sẵn sàng phục vụ cho hoạt động kinh doanh, mở rộng nhà máy nếu có.

- Bên cạnh đó, HT1 là doanh nghiệp chia cổ tức khá lớn và đều đặn qua các năm. Mặc dù năm 2022, doanh nghiệp hoạt động kinh doanh có phần khó khăn nhưng tháng 9 vừa rồi doanh nghiệp vẫn chia cổ tức bằng tiền 6%.

4. RỦI RO DOANH NGHIỆP

- Biến động giá nguyên vật liệu, đặc biệt là giá than

- Nhu cầu tiêu thụ xi măng ảnh hưởng, làm tăng áp lực cạnh tranh

=> Chi tiết bài phân tích về các cổ phiếu cũng như điểm mua bán từng cổ phiếu quý nhà đầu tư liên hệ SimpleInvest để được hỗ trợ chu đáo nhất.

------------------------------------------------------------

*QUÀ TẶNG: Bài Phân tích, Định giá chuyên sâu đầy đủ PVD, FCN, Báo cáo chiến lược quý 4/2022

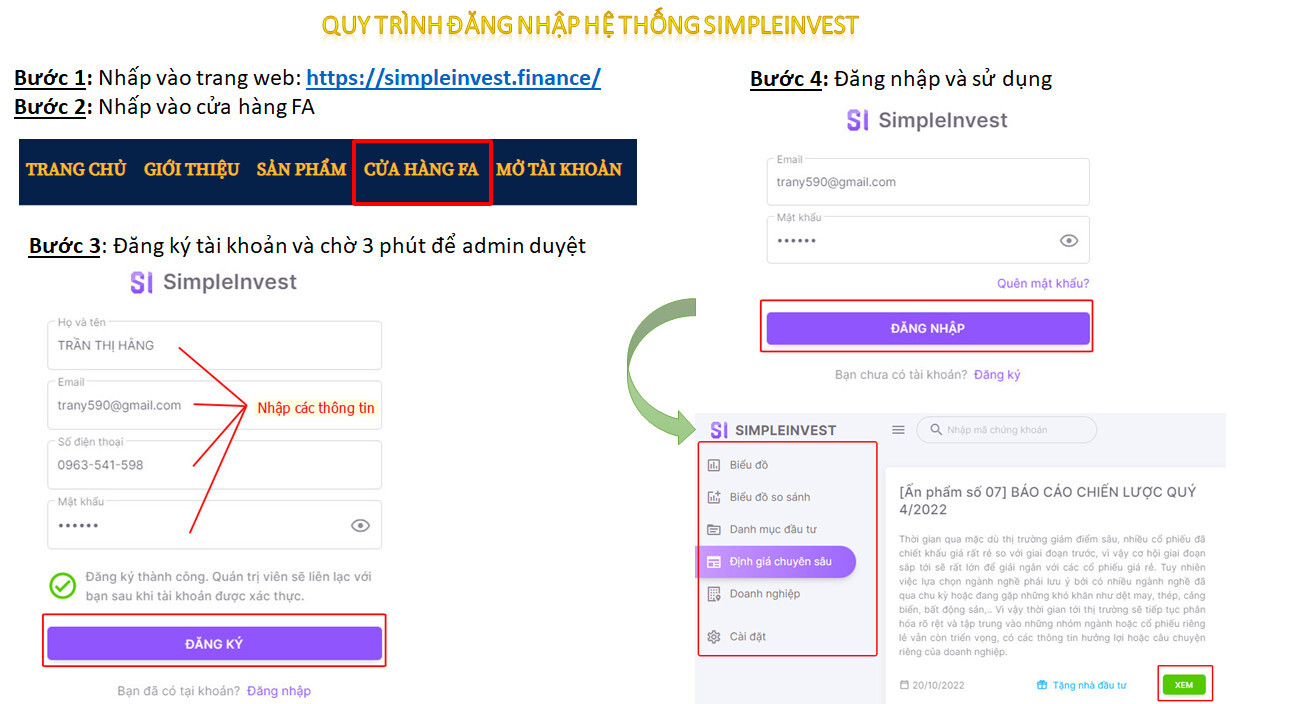

- Bước 1: Vào link Website https://simpleinvest.finance/

- Bước 2: Chọn “Cửa hàng FA”

- Bước 3: Tạo tài khoản app và chờ 3p để hệ thống xác nhận

- Bước 4: Đăng nhập lại

- Bước 5: Vào phần Định giá Chuyên Sâu

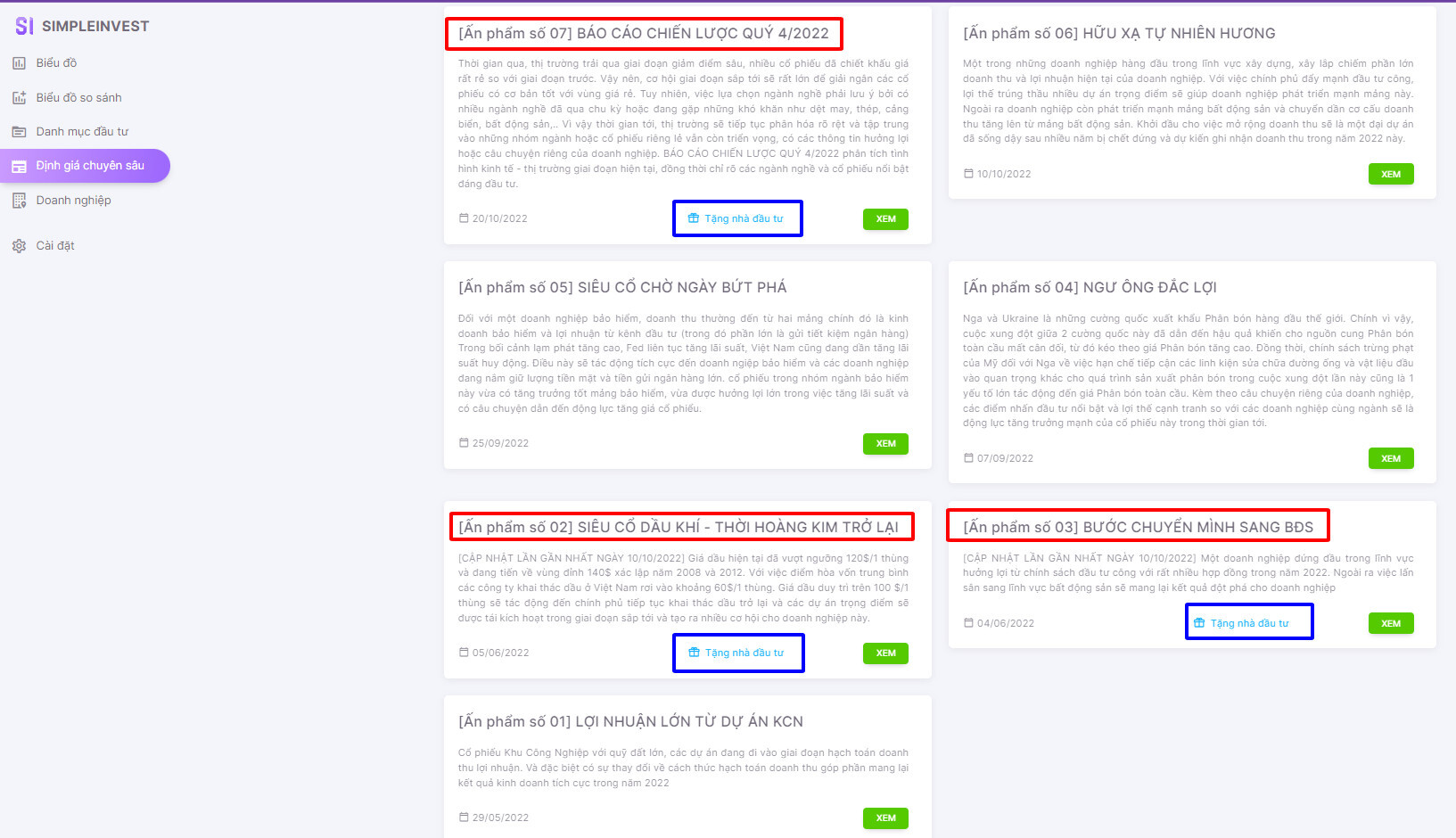

- Bước 6: Chọn ấn phẩm có gắn tag “Tặng nhà đầu tư” (Là ấn phẩm Miễn phí dành tặng cho Cộng đồng đầu tư)

----------------------------------------------------------

=> THAM GIA NGAY ROOM HỖ TRỢ ĐẦU TƯ CỦA SimpleInvest CHUYÊN CƠ BẢN, VĨ MÔ:

- Room khuyến nghị MIỄN PHÍ:

- Room FA MIỄN PHÍ: VĨ MÔ, NGÀNH NGHỀ, CƠ BẢN DOANH NGHIỆP:

CHÚC NHÀ ĐẦU TƯ CHIẾN THẮNG MỌI THỊ TRƯỜNG!