Định giá CTR – Tiềm năng “Siêu cổ” nhờ xu hướng thương mại hóa 5G và chuyển đổi số

- Vừa qua đã có nhiều thông tin tích cực cho ngành viễn thông, hướng tới thương mại hoá 5G và chuyển đổi số mạnh mẽ, tiến hành ngay trong cuối năm 2023 đầu 2024.

=> Vậy, với lợi thế là đơn vị thi công trực thuộc Tập đoàn Viễn thông Quân đội, Tổng công ty cổ phần công trình Viettel (CTR) được hưởng lợi gì? Và có tiềm năng phát triển như thế nào?

Mời nhà đầu tư cùng SimpleInvest tìm hiểu trong bài phân tích dưới đây để đánh giá được tiềm năng của cổ phiếu CTR, từ đó có được các vị thế đầu tư tốt nhất đối với cổ phiếu này nhé!

I. TỔNG QUAN VỀ DOANH NGHIỆP

- Viettel Construction (CTR) được thành lập từ năm 1995. Kể từ khi thành lập, Viettel Construction đã xây dựng hạ tầng viễn thông cho Viettel ở cả thị trường trong và ngoài nước như Campuchia, Lào, Myanmar, Peru và Mozambique.

- Viettel Construction là đơn vị số 1 Việt Nam trong việc vận hành khai thác viễn thông.

- Ngành nghề kinh doanh chính gồm 6 mảng:

+ Hạ tầng cho thuê

+ Xây dựng

+ Giải pháp tích hợp

+ Dịch vụ kỹ thuật

+ Vận hành khai thác

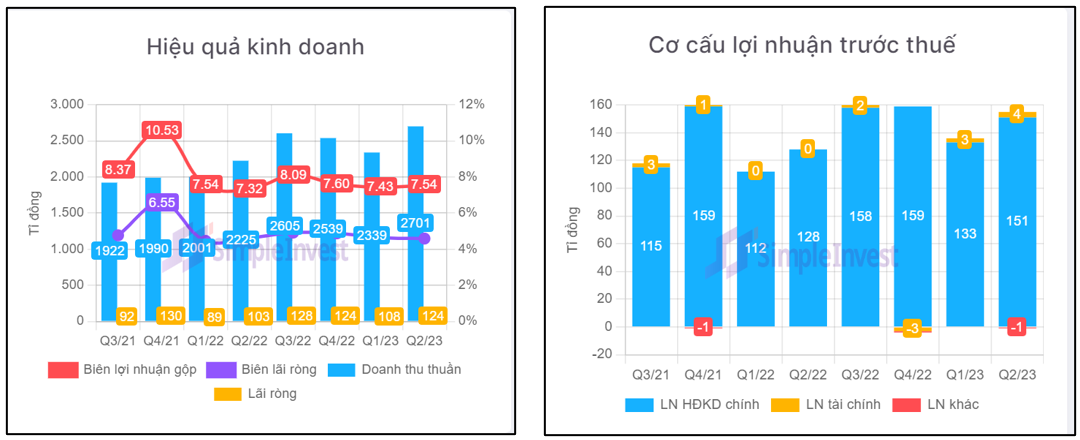

II. KẾT QUẢ KINH DOANH

- Doanh thu luỹ kế 6 tháng đầu năm đạt 5,063 tỷ đồng, tăng trưởng 20% so với cùng kỳ 2022, tương đương thực hiện 49% kế hoạch doanh thu năm 2023 (10,338.1 tỷ đồng).

- Trừ đi các khoản chi phí lợi nhuận trước thuế đạt 288.8 tỷ đồng, tăng trưởng 20% so với cùng kỳ 2022 (48.6 tỷ đồng), tương đương thực hiện 47.1% kế hoạch lợi nhuận năm 2023 (613.2 tỷ đồng).

=> Doanh nghiệp có kết quả kinh doanh rất tích cực trong bối cảnh nền kinh tế thế giới và trong nước gặp nhiều khó khăn.

Vậy, sắp tới doanh nghiệp có còn tăng trưởng tiếp hay không? Kết quả kinh doanh có còn tiếp tục khả quan..?

Để trả lời cho câu hỏi này, chúng ta cùng nhau phân tích chuyên sâu hơn vào tiềm năng tương lai của doanh nghiệp nhé!

III. ĐIỂM NHẤN ĐẦU TƯ

1. Lĩnh vực hạ tầng cho thuê - Cơ hội cho TowerCo

- Đầu tư cho thuê hạ tầng viễn thông (TowerCo) là loại hình kinh doanh khá phổ biến trên thế giới. Với hình thức này, sẽ có đơn vị độc lập đứng ra đầu tư hạ tầng viễn thông (trạm BTS, cáp quang, hệ thống inbuilding, hệ thống năng lượng) và sau đó cho các nhà mạng (MNOs) thuê lại. Khi đó, nhà mạng viễn thông thay vì phải phân bổ nguồn lực đầu tư hạ tầng sẽ tập trung hơn vào việc củng cố, nâng cao dịch vụ viễn thông, mang lại lợi ích không chỉ cho khách hàng mà chính nhà mạng viễn thông nhờ cắt giảm chi phí.

- Tiềm năng tăng trưởng mảng TowerCo ở Việt Nam là ko thể bàn cãi khi 5G sẽ là xu hướng tất yếu trong tương lai gần. Để phổ cập 5G rộng rãi thì cần ít nhất 30.000-70.000 trạm 5G mới. Và để phủ sóng toàn bộ như 4G hiện tại thì cần đến vài trăm nghìn trạm. Chính vì vậy nên dư địa phát triển mảng này còn cực kỳ lớn

- Bên cạnh đó, chủ trương của chính phủ là hạn chế các nhà mạng đầu tư xây mới mà đi thuê và dùng chung. Dữ liệu thống kê cho biết tỷ lệ dùng chung tại Việt Nam hiện vào khoảng 1.2 – 1.3x, trong khi tỷ lệ dùng chung tại Mỹ là 2.5; Trung Quốc là 1.48; Ấn Độ 2.1; Myanmar 1.6; Indonesia là 1.8

- Mức phí cho thuê Tower tại Việt Nam hiện cũng chỉ khoảng 300 USD/tower/tháng, thấp hơn nhiều so với các nước trong ASEAN như Myanmar 900 USD/tower/tháng; Indonesia là 1,150 USD hay Malaysia là 1,250 USD.

=> Việt Nam hiện được đánh giá là thị trường giàu tiềm năng cho TowerCo khi cả tỷ lệ dùng chung lẫn giá thuê đều thấp hơn nhiều so với mức bình quân khu vực và thế giới

- Thực tế đến nay, Việt Nam vẫn chưa thương mại hóa mạng 5G do chưa cấp phép tần số cho các doanh nghiệp chính thức triển khai 5G. Nếu 3G và 4G là băng tần tầm trung và thấp thì 5G là những ứng dụng dùng băng tần cao. Với băng tần cao, dải băng tần lớn, đáp ứng nhu cầu đòi hỏi cần tốc độ cao, độ trễ thấp. Khi chính sách có đủ cho các dải băng tần sẽ tạo điều kiện thuận lợi hơn cho nhà mạng triển khai 5G tại Việt Nam.

- Vừa qua, Bộ Thông tin và Truyền thông thực hiện đấu giá quyền sử dụng tần số vô tuyến điện đối với băng tần 2300-2400 MHz với 3 khối băng tần: A1(2300-2330 MHz), A2 (2330-2360 MHz), A3 (2360-2390 MHz) (dùng cho 4G và 5G). Theo đó, mỗi khối băng tần có giá khởi điểm 5,798 tỷ đồng và thời hạn sử dụng 15 năm.

=> Tập đoàn Viettel giữ vị trí số 1 về thị phần thuê bao di động và tốc độ mở rộng vẫn đang được duy trì. Do đó, điều này có thể mang lại lợi ích cho mảng cho thuê cơ sở hạ tầng viễn thông của Công ty. Hơn nữa, các nhà đầu tư cần lưu ý rằng không dễ dàng để các doanh nghiệp khác tham gia vào thị trường viễn thông do rào cản về mức độ sử dụng vốn lớn.

- Mặc dù mảng hạ tầng cho thuê chiếm tỷ trọng thấp trong cơ cấu doanh thu của CTR nhưng đây là mảng có biên lợi nhuận gộp cao nhất (30-40%) trong các mảng, góp phần cải thiện rõ rệt biên lợi nhuận chung của doanh nghiệp.

- Bên cạnh đó, với nhu cầu ngày càng tăng cao, dư địa rộng mở và sự đầu tư cho mảng này ngày càng nhiều thông qua doanh thu liên tục tăng trưởng tốt. Đây sẽ là mảng góp phần tích cực cho hoạt động kinh doanh của CTR trong dài hạn.

2. Vận hành khai thác

- Kể từ khi thành lâp, CTR đã xây dựng hạ tầng viễn thông cho Viettel ở cả thị trường trong và ngoài nước. Ở thị trường nước ngoài, CTR hiện đang kinh doanh chính tại Myanmar, Campuchia, Peru và vận hành khai thác mạng viễn thông cho các đối tác lớn như MNTI, NTD…

(Chi tiết tại bản full – Liên hệ SimpleInvest để nhận full bài viết hoàn toàn MIỄN PHÍ)

3. Xây dựng

- Kế hoạch trong năm nay của CTR là xây dựng 2,500 trạm. Giai đoạn 2022-2025 xây dựng tổng 12,000 trạm, kế hoạch ban lãnh đạo đưa ra giai đoạn 2022-2025 là tăng trưởng kép 80-100% hàng năm.

- Bên cạnh đó, CTR hoạt động trong mảng B2B & B2C. Đặc biệt là mảng B2C – cung cấp dịch vụ xây dựng cho khách hàng nhỏ lẻ thay vì các tập đoàn lớn. Nhờ vậy sẽ tránh được tình trạng bị chiếm dụng vốn lớn như CTD hay HBC.

(Chi tiết tại bản full – Liên hệ SimpleInvest để nhận full bài viết hoàn toàn MIỄN PHÍ)

=> Với lợi thế nằm trong hệ sinh thái của Tập đoàn Viettel, hưởng lợi ngành và vĩ mô, SimpleInvest dự kiến biên lợi nhuận gộp các mảng kinh doanh của Viettel Construction sẽ tiếp tục tích cực và tăng trưởng mạnh mẽ. Kết quả sẽ dần phản ánh vào báo cáo tài chính và giá cổ phiếu.

IV. ĐỊNH GIÁ CHUYÊN SÂU CTR

- CTR là cổ phiếu có tiềm năng tăng giá rất tốt dựa trên những điểm nhấn đầu tư đã được phân tích ở phần III.

- Đây cũng là doanh nghiệp được SimpleInvest đánh giá rất cao nên mới chọn lọc và Định giá chuyên sâu.

=> Hiện tại đã có Định giá chính thức cho cổ phiếu CTR. Anh chị nhà đầu tư quan tâm đến cổ phiếu này hãy liên hệ trực tiếp với SimpleInvest để được nhận bài viết đầy đủ, bao gồm các mục đang thiếu như: Điểm nhấn đầu tư, Định giá doanh nghiệp, Vùng giải ngân tối ưu nhất cho từng trường phái đầu tư…

Đây là bài ĐỊNH GIÁ CHUYÊN SÂU hoàn toàn MIỄN PHÍ, vậy nên hãy nhanh tay liên hệ với SimpleInvest để được hỗ trợ nhận bài viết đầy đủ nhé!

Ngoài ra, nhà đầu tư yêu thích SimpleInvest hãy THAM GIA NGAY room cộng đồng https://zalo.me/g/tfczzo816 của hệ thống để cùng nhau bàn luận, chia sẻ và săn siêu cổ trực tiếp trong phiên hoàn toàn MIỄN PHÍ nhé!

Follow kênh để đọc được sớm nhất các bài Phân tích chuyên sâu, Nhận định thị trường, Chiến lược đầu tư tối ưu!

📞📞Hotline:

0365057965 (Thảo Nguyên)

0963541598 (Trần Hằng)

SimpleInvest chúc nhà đầu tư chiến thắng mọi thị trường!