Ngành vận tải biển cuối năm - Mùa cao điểm nhộn nhịp

Đơn hàng mới ở Việt Nam cao nhất 2 năm, các công ty logistics tăng trưởng thế nào trong những tháng cuối năm. Đánh giá về triển vọng chúng tôi đưa ra một số các yếu tố tác động đến doanh nghiệp trong ngành thông qua các luận điểm sau đây:

I. CHỈ SỐ KINH TẾ HỒI PHỤC

Kim ngạch xuất khẩu hàng hoá tháng 04/2024 ước đạt 30,4 tỷ USD, giảm 8,1% so với tháng trước, nhưng tăng 10,6% so với cùng kỳ năm. Tính chung trong 4 tháng đầu năm, kim ngạch xuất khẩu hàng hóa đạt 123,64 tỷ USD, tăng 15% so với cùng kỳ

Quý 1/2024, kim ngạch xuất khẩu sang Mỹ của Việt Nam đã phục hồi từ mức giảm 21% trong quý 1/2023 lên mức tăng 24%. Hoạt động xuất khẩu tăng trưởng mạnh mẽ làm cho khối lượng hàng hóa vận chuyển bằng đường hàng không và đường biển của Việt Nam tăng lên.

Kinh tế: có dấu hiệu khởi sắc, các hoạt động sản xuất, thương mại, đầu tư đều đã tăng so với tháng trước, tạo động lực cho logistics:

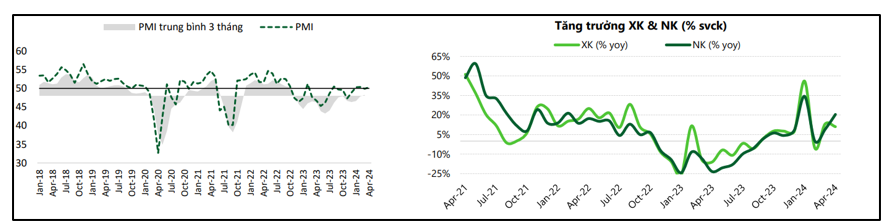

- PMI: tháng 4/2024 PMI đạt trên 50 điểm - đây được coi là tín hiệu cho thấy sức khỏe ngành sản xuất của Việt Nam đang cải thiện. Theo S&P Global, số lượng đơn đặt hàng mới của ngành sản xuất của Việt Nam cũng đã tăng tích cực trở lại sau giai đoạn yếu kém trước đây.

- IIP: chỉ số toàn ngành công nghiệp IIP tháng 4 tăng 6,3%, IIP ngành chế biến, chế tạo tăng 6,9% yoy.

- Về sản lượng hàng hóa qua cảng Việt Nam tiếp tục ghi nhận tăng trưởng tích cực, theo Cục Hàng hải Việt Nam, tổng sản lượng sau 4 tháng đầu năm 2024 ước đạt 277 triệu tấn, tăng 20% so với cùng kỳ. Trong đó, hàng xuất khẩu và nhập khẩu đều chứng kiến mức tăng trưởng mạnh so với cùng kỳ, lần lượt tăng 19% và 31% so với cùng kỳ.

--> Giá cổ phiếu của các công ty Logistics hàng đầu trong nước, tập trung vào thương mại quốc tế như Gemadept (GMD), Cảng Sài Gòn (SGP) và CTCP Dịch vụ Hàng hóa Sài Gòn (SCS) đã tăng 50% so với cùng kỳ năm trước, vượt xa mức tăng 20% của chỉ số VN-Index.

2.TĂNG MẠNH CÔNG SUẤT

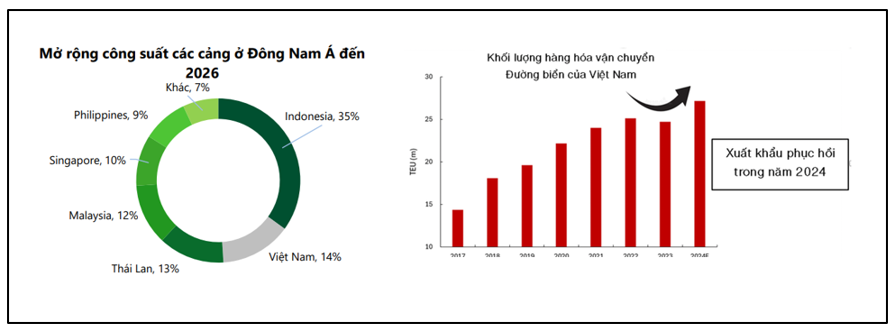

Sự gia tăng công suất các cảng ở Đông Nam Á đến 2026 kỳ vọng sẽ theo kịp nhu cầu, công suất bổ sung trải rộng khắp các quốc gia chính trong khu vực

Ở diễn biến khác, Việt Nam cũng đang tăng công suất các cảng. Trong đó, công suất tại khu phức hợp cảng nước sâu Cái Mép-Thị Vải, cách Tp.HCM 60km, bao gồm các bến do Gemadept, Cảng Sài gòn và các công ty logistics khác sở hữu và vận hành, dự kiến sẽ tăng hơn 10% vào năm tới.

Riêng Gemadept sẽ tăng gấp đôi số bến mà họ vận hành tại Cái Mép-Thị Vải. Công suất tại khu phức hợp cảng nước sâu Lạch Huyện gần Hải Phòng do một số doanh nghiệp nhà nước sở hữu và vận hành dự kiến sẽ tăng gấp 1,5 lần vào năm tới, bao gồm việc dự kiến tăng công suất 80% vào cuối năm 2024.

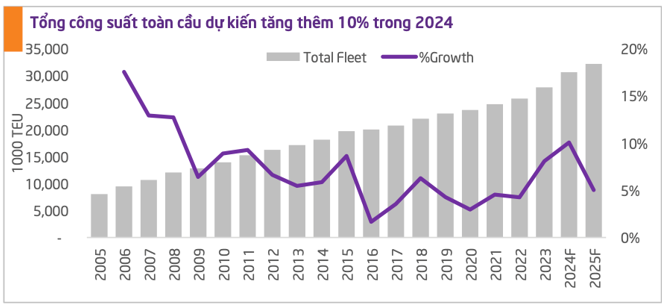

Dù trong năm nay thị trường dự kiến sẽ đón lượng cung tàu cao kỷ lục, song tình trạng dư cung có thể chưa quá nghiêm trọng cho đến khi tình trạng xung đột tại biển Đỏ được giải quyết. Bởi để đáp ứng nhu cầu vận chuyển hàng hóa được dự kiến tăng cao trong mùa cao điểm, các hãng tàu sẽ phải cần thêm nhiều tàu hàng hơn.

3. GIÁ CƯỚC CONTAINER DUY TRÌ

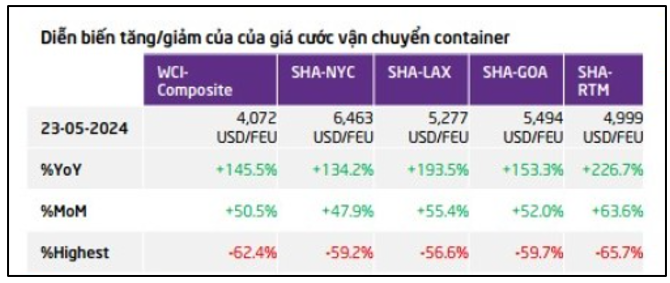

Chỉ số giá cước container toàn cầu đảo chiều mạnh mẽ từ mức 1661 USD/FEU trong tháng 12/2023 lên 3964 USD/FEU trong trong tháng 1/2024. Đến hiện tại, giá cước vẫn neo cao tăng 50,5% so với tháng 4/2024 và tăng 145,5% so với cuối 2023. Vì vậy giá cước vận tải sẽ tiếp tục duy trì ở ngưỡng cao trong nửa cuối năm 2024 nhờ ba yếu tố chính:

(1) là xung đột khu vực biển Đỏ chưa có dấu hiệu hạ nhiệt khi lực lượng Houthi liên tục tuyên bố mở rộng phạm vi tấn công ra khu vực biển Ấn Độ Dương và Địa Trung Hải gây thêm áp lực cho ngành vận tải biển.

(2) là nhu cầu hàng hoá phục hồi, giá cước thường có xu hướng tăng trong mùa cao điểm quý III, quý IV.

(3) là đang có dấu hiệu thiếu container tại các cảng xuất lớn, điều này sẽ gây áp lực mạnh lên giá cước khi bước vào mùa cao điểm.

Tuy nhiên việc mực nước hồ Gatun sẽ cải thiện khi Panama đang bước vào mùa mưa (tháng 5 – tháng 11), đồng thời hiện tượng La Nina cũng sẽ quay trở lại, điều này giúp các tàu hàng tránh đi qua khu vực xung đột, rút ngắn thời gian từ Châu Á – EU, sẽ tác động một phần làm giảm nhẹ giá cước.

IV. ĐÁNH GIÁ

Với nhóm vận tải biển triển vọng khả quan trong nửa cuối năm 2024 nhờ

(1) áp lực lạm phát trên toàn cầu hạ nhiệt, nhu cầu tại thị trường Trung Quốc phục hồi khi những chính sách hỗ trợ nền kinh tế đã bắt đầu “thẩm thấu”

(2) Hoạt động thương mại khu vực châu Á được dự báo sẽ tăng trưởng ổn định trong 2024.

(3) Giá cước neo cao sẽ tác động tích cực đến các doanh nghiệp vận tải biển.

Việt Nam sẽ là một trong những ngành được hưởng lợi lớn nhất từ việc cải thiện mối quan hệ Việt-Mỹ, khi Mỹ hiện đang là khách hàng lớn nhất của hàng hóa Việt Nam. Gần đây, Bộ Thương mại Hoa Kỳ dự kiến sẽ cân nhắc xem có nên cấp cho Việt Nam quy chế "nền kinh tế thị trường" hay không. Nếu Việt Nam được xác nhận là nền kinh tế thị trường, có thể dẫn đến việc giảm đáng kể thuế chống bán phá giá đối với hàng xuất khẩu sang Hoa Kỳ, nâng cao khả năng cạnh tranh trên thị trường toàn cầu

Rủi ro nhất hiện tại với nhóm này là tình trạng dư cung tàu container trên thị trường nội địa sẽ tiếp tục gây áp lực lên giá cước nội địa. Nhưng không loại trừ khả năng các chủ tàu gia tăng cho thuê trên thị trường quốc tế sẽ giúp cải thiện giá cước nội địa, trong trường hợp giá cho thuê quốc tế neo cao và kéo dài.

Một số cổ phiếu có câu chuyện tăng trưởng: HAH, SGP, GMD

---------------------------------------------------------------

QUÝ ANH CHỊ NHÀ ĐẦU TƯ LIÊN HỆ VỚI SIMPLE INVEST ĐỂ CẬP NHẬT BÁO CÁO ĐỊNH GIÁ VÀ ĐIỂM MUA BÁN TỐI ƯU NHẤT

HOẶC THAM GIA ROOM ĐẦU TƯ CƠ BẢN TĂNG TRƯỞNG: https://zalo.me/g/fvbkkj105

Liên hệ trực tiếp : 094 6163 695 (Zalo Anh Đào)

QUÝ NHÀ ĐẦU TƯ NẾU THẤY BÀI VIẾT HAY VÀ BỔ ÍCH HÃY ỦNG HỘ SIMPLE INVEST BẰNG NÚT THÍCH VÀ BÌNH LUẬN ĐỂ ĐỘI NGŨ RA NHIỀU BÀI VIẾT HƠN NỮA NHÉ!

SimpleInvest chúc nhà đầu tư chiến thắng mọi thị trường