Thách thức ngành ngân hàng - Nhóm cổ phiếu kì vọng MSB, TPB, ACB,..

Ngành ngân hàng với vai trò là huyết mạch giúp duy trì ổn định nền kinh tế vĩ mô, thông qua các chính sách tiền tệ. Mặc dù đạt nghìn tỷ đồng lợi nhuận trong quý đầu năm, nhưng nếu so với cùng kỳ năm trước, lợi nhuận của không ít nhà băng đã sụt giảm, nhất là ở ngân hàng nhỏ. Vì vậy triển vọng ngành ngân hàng nửa cuối năm 2024 sẽ còn đó nhiều thách thức, khó khăn như thế nào. Cùng SimpleInvest tìm hiểu qua bài phân tích dưới đây nhé:

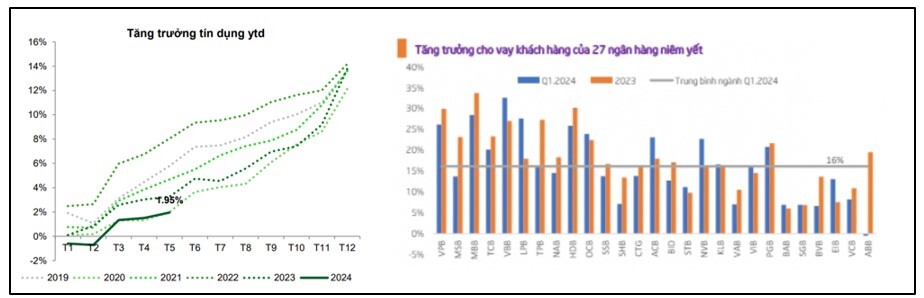

I.TĂNG TRƯỞNG TÍN DỤNG THẤP ĐÁNG KỂ

Tín dụng toàn hệ thống ghi nhận mức tăng trưởng 1,95% tính đến ngày 10/05/2024, thấp hơn đáng kể so với mức tăng trưởng trên 3% cùng kỳ 2023. Mức tăng trưởng cho vay của 27 ngân hàng niêm yết có mức tăng trưởng trung bình đạt 16% trong Q1/2024. Từ cuối quý 3.2024, nhiều doanh nghiệp đã có nhiều đơn hàng hơn nhờ sức mua bắt đầu có dấu hiệu phục hồi. Doanh nghiệp do đó sẽ tăng nhu cầu về vốn và dự kiến sẽ có xu hướng vay nhiều hơn trong các quý sau của năm 2024.

Động lực tăng trưởng chính đến từ phân khúc khách hàng doanh nghiệp, trong khi tín dụng bán lẻ chưa ghi nhận nhiều tín hiệu tích cực. Các ngân hàng tư nhân có tỷ trọng cho vay bất động sản - xây dựng ở mức cao ghi nhận mức tăng trưởng khả quan hơn so với trung bình ngành như LPB, TCB, HDB, MSB.

Trong bối cảnh tỷ giá USD/VND còn neo cao, áp lực lạm phát lớn khi CPI tăng 4,44% trong tháng 5.2024. Tuy nhiên FED cũng đang được kỳ vọng sẽ hạ lãi suất vào tháng 9/2024, qua đó giảm áp lực tỷ giá. Động thái này sẽ giúp gỡ khó được phần nào những thách thức của các ngân hàng để giữ mức lãi suất thấp kích cầu tiêu dùng và nhu cầu tín dụng cuối năm.

II. LÃI SUẤT

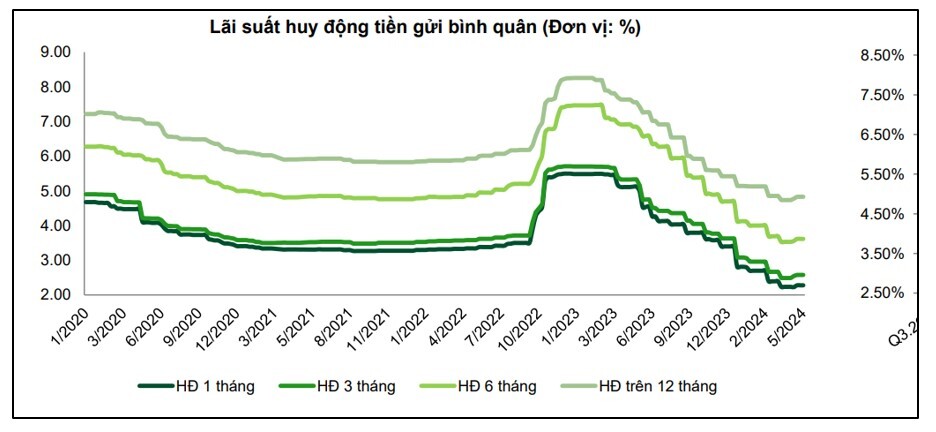

Sau khi đạt đỉnh lãi suất từ tháng 7.2023, lãi suất huy động cao nhất bình quân 12 tháng giảm mạnh từ mức hơn 8,5% còn khoảng hơn 7% vào tháng 3/2024. NHNN đã thể hiện rõ định hướng giữ mức lãi suất điều hành thấp để tiếp tục thúc đẩy nền kinh tế

Lãi suất tiền gửi có kỳ hạn trung bình toàn hệ thống tính đến thời điểm giữa T5.2024 ghi nhận giảm thêm 30-50 bps tùy kỳ hạn so với thời điểm đầu năm 2024, tuy nhiên từ tháng 5 lãi suất trung bình nhích nhẹ khoảng 10 bps so với tháng trước khi hầu hết các ngân hàng thực hiện tăng lãi suất, chủ yếu tại các kỳ hạn dài từ 6 tháng trở lên. Lãi suất có xu hướng tạo đáy và dự kiến có thể tăng nhẹ 50-100 bps trong năm 2024 khi kinh tế hồi phục và nhu cầu tín dụng dần cải thiện.

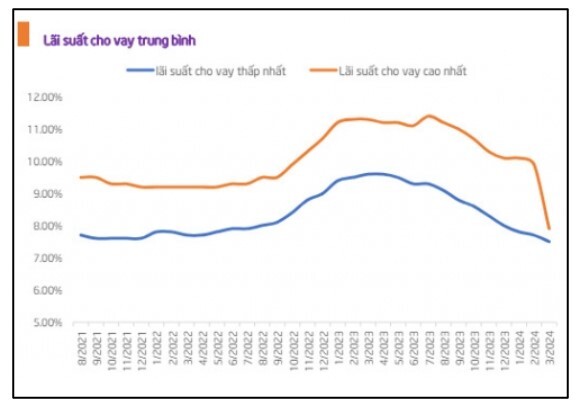

Lãi suất cho vay cạnh tranh: Cuối Q1.2024, lãi suất cho vay trung bình ghi nhận trên BCTC các ngân hàng niêm yết giảm khoảng 2% từ mức đỉnh Q1.2023 và giảm 1,2% so với cuối năm 2023, tương đương mức thấp của giai đoạn Q1.2021 - Q3.2022.

Nhóm ngân hàng thương mại tư nhân ghi nhận mức lãi suất cho vay giảm mạnh hơn nhóm ngân hàng quốc doanh do hạ lãi suất đầu ra để thu hút khách hàng mới trong bối cảnh cầu tín dụng vẫn yếu, đồng thời giảm lãi suất/giãn nợ để hỗ trợ khách hàng hiện hữu gặp khó khăn. Dự kiến lãi suất cho vay của nhóm ngân hàng này sẽ đi ngang trong thời gian tới khi nhu cầu tín dụng phục hồi và mặt bằng lãi suất huy động đang có xu hướng tăng dần lên.

III. NIM GIẢM NHẸ, ÁP LƯC NỢ XẤU VẪN CÒN

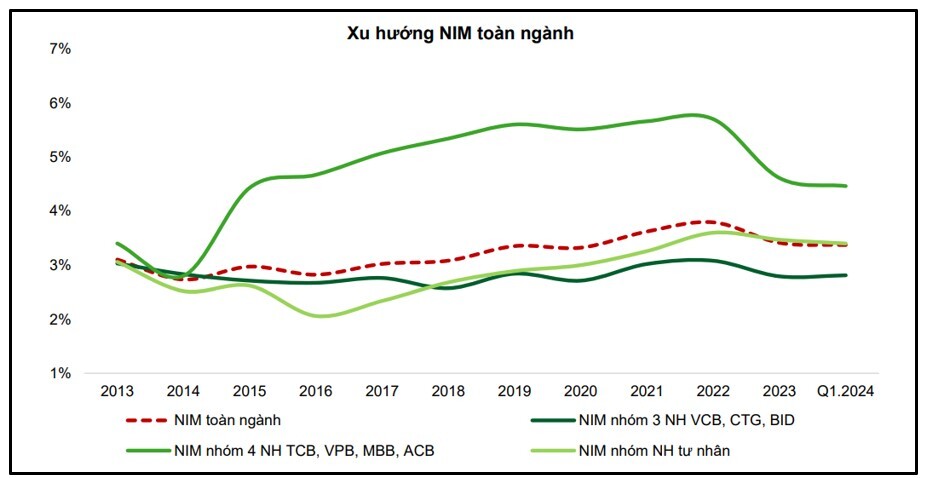

NIM: Chịu áp lực thu hẹp trong Q1.2024 , NIM toàn ngành giảm nhẹ xuống 3,37% từ mức 3,40% cuối năm 2023 do tỷ suất sinh lời trên tài sản giảm nhanh hơn chi phí huy động:

- Lãi suất cho vay cạnh tranh trong bối cảnh tăng trưởng tín dụng yếu;

- Nợ chậm trả có xu hướng gia tăng và các ngân hàng thực hiện miễn giảm lãi vay để hỗ trợ khách hàng;

- Tín dụng bán lẻ đặc biệt là các khoản vay mua nhà kỳ hạn trung dài hạn liên tục giảm.

Tác động của việc tăng lãi suất lên NIM của hệ thống ngân hàng sẽ có độ trễ từ 3-6 tháng, áp lực có thể sẽ rõ ràng hơn từ Q4.2024.

Có sự phân hóa với tiềm năng mở rộng NIM thuộc về những ngân hàng:

- Có lợi thế trong hoạt động huy động vốn (có tỷ trọng CASA cao, đa dạng hóa nguồn vốn thông qua phát hành giấy tờ có giá, vay hợp vốn nước ngoài ….).

- Có chất lượng tài sản tốt, tập khách hàng có khả năng trả nợ hồi phục nhanh chóng.

- Có khả năng đẩy mạnh tỷ trọng cho vay bán lẻ.

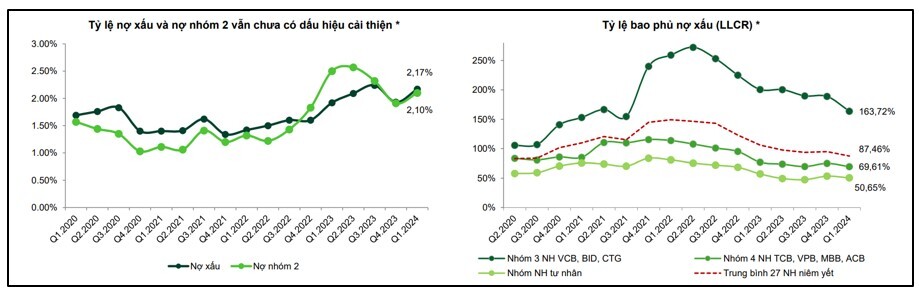

Nợ xấu

Cuối Q1.2024, tỷ lệ nợ xấu nội bảng tăng lên 2,17% từ mức 1,93% cuối 2023; tỷ lệ nợ nhóm 2 cũng tăng lên 2,10% từ mức 1,91% cuối 2023 do sức khỏe tài chính của khách hàng vẫn yếu trong khi vẫn phải gánh các khoản nợ hiện hữu với mức lãi suất cao.

Nhưng điểm tích cực là xu hướng tăng đã thu hẹp đáng kể so với quý IV/2023, đồng thời các tổ chức tín dụng cũng kỳ vọng tỷ lệ nợ xấu sẽ giảm trong quý II/2024.

Tỷ lệ nợ xấu nội bảng và mức trích lập dự phòng dự kiến sẽ chưa tăng đột biến trong năm 2024 nhờ kỳ vọng vào việc gia hạn Thông tư 02 cho phép tái cơ cấu các khoản vay và dư nợ các khoản nợ tái cơ cấu hiện nay cũng không quá lớn (chỉ ở mức dưới 1%).

-->các ngân hàng có tệp khách hàng đa dạng, có bộ đệm dự phòng vững chắc, tỷ trọng cho vay BĐS và TPDN trong tổng dư nợ tín dụng ở mức vừa phải sẽ có khả năng kiểm soát tốt chi phí tín dụng.

IV LỢI NHUẬN HỒI PHỤC, TRIỂN VỌNG PHÂN HOÁ

Nhóm cổ phiếu có thể xem xét đầu tư trong dài hạn là các ngân hàng có chất lượng tài sản tốt và duy trì tốc độ tăng trưởng vượt trội so với ngành, định giá hấp dẫn bao gồm:

- MSB

Tốc độ tăng trưởng tín dụng cao hơn trung bình ngành: kì vọng MSB có thể đạt tốc độ tăng trưởng tín dụng trên 20% cho năm 2024, với động lực đến từ 2 phân khúc chiến lược của MSB là bán lẻ và doanh nghiệp SME.

Củng cố lợi thế về chi phí vốn: Nhờ tận dụng thế mạnh hệ sinh thái, MSB thu hút được lượng tiền gửi không kỳ hạn lớn và đều đặn từ khách hàng doanh nghiệp. Tỷ lệ CASA đạt 28,2%, mức cao thứ 4 toàn ngành và dự kiến CASA sẽ tiếp tục đà hồi phục khi lãi suất tiền gửi có kỳ hạn duy trì thấp, giúp NIM của MSB duy trì ở mức 4%.

Tăng trưởng thu nhập bất thường từ thu hồi nợ xấu: Trong Q2.2024, MSB đã thu về 2 khoản thu bất thường có giá trị hơn 800 tỷ đồng từ nợ đã được xử lý. Ngân hàng dự kiến năm nay sẽ có thêm những khoản thu nhập bất thường từ việc thu hồi các khoản nợ đã xử lý và dự kiến tổng lượng thu hồi khoảng 1.700 tỷ đồng cho cả năm 2024.

2. VIB

Tín dụng kỳ vọng tiếp tục tăng trưởng tích cực trong năm 2024 với động lực đến từ sự hồi phục của hầu hết các mảng kinh doanh, trong đó mảng cho vay mua nhà ở sẽ là động lực dẫn dắt tăng trưởng.

Sự hồi phục của thị trường bảo hiểm giúp hỗ trợ mảng thu nhập ngoài lãi.

Mức độ cải thiện NIM của VIB tích cực hơn so với mặt bằng chung nhờ cơ cấu cho vay bán lẻ chiếm tỷ trọng cao và đa dạng hóa nguồn huy động vốn. Việc tập trung cho vay phân khúc bán lẻ và SME đem lại lợi suất cao cho VIB trong khi ngân hàng vẫn có thể duy trì được mức chi phí vốn hợp lý nhờ sự linh hoạt trong huy động vốn

3. TPB

Tín dụng trong năm 2024 của TPB kỳ vọng có sự hồi phục khả quan, ước tính đạt 16,0%. Với đặc điểm tập trung vào nhóm khách hàng cá nhân trẻ và thu nhập ở mức trung bình thấp kỳ vọng phân khúc khách hàng này sẽ có sự cải thiện về khả năng trả nợ cũng như cầu tín dụng trong bối cảnh nền kinh tế phục hồi.

Động lực cải thiện lợi nhuận trong năm 2024 đến từ: (1) Tỷ trọng cho vay phân khúc cá nhân của TPB ở mức cao -phân khúc có biên lợi nhuận cao và có nhiều tiềm năng phát triển các mảng bán chéo; (2) Chiến lược tập trung vào nhóm khách hàng trẻ giúp tăng trưởng CASA kết hợp với cơ cấu huy động vốn linh động, giúp giảm bớt sức ép lên NIM.

---------------------------------------------

QUÝ ANH CHỊ NHÀ ĐẦU TƯ LIÊN HỆ VỚI SIMPLE INVEST ĐỂ CẬP NHẬT BÁO CÁO ĐỊNH GIÁ VÀ ĐIỂM MUA BÁN TỐI ƯU NHẤT

HOẶC THAM GIA ROOM ĐẦU TƯ CƠ BẢN TĂNG TRƯỞNG: https://zalo.me/g/fvbkkj105

Liên hệ trực tiếp : 094 6163 695 (Zalo Anh Đào)

QUÝ NHÀ ĐẦU TƯ NẾU THẤY BÀI VIẾT HAY VÀ BỔ ÍCH HÃY ỦNG HỘ SIMPLE INVEST BẰNG NÚT THÍCH VÀ BÌNH LUẬN ĐỂ ĐỘI NGŨ RA NHIỀU BÀI VIẾT HƠN NỮA NHÉ!

SimpleInvest chúc nhà đầu tư chiến thắng mọi thị trường