Tăng trưởng tín dụng và sự tác động lên nhóm ngân hàng

Trong bối cảnh kinh tế toàn cầu phải đối mặt với nhiều khó khăn với nguy cơ suy giảm tăng trưởng trước tác động thắt chặt chính sách tiền tệ của các ngân hàng trung ương trong nỗ lực kiểm soát lạm phát toàn cầu thì kinh tế vĩ mô Việt Nam tiếp tục được đảm bảo ổn định, tăng trưởng kinh tế phục hồi, lạm phát được kiểm soát. Đóng góp vào thành công đó có vai trò quan trọng của dòng vốn tín dụng ngân hàng. Cùng SimpleInvest phân tích tình hình tăng trưởng tín dụng 6 tháng đầu năm và triển vọng cho 6 tháng cuối năm 2024.

I.TÌNH HÌNH CHUNG

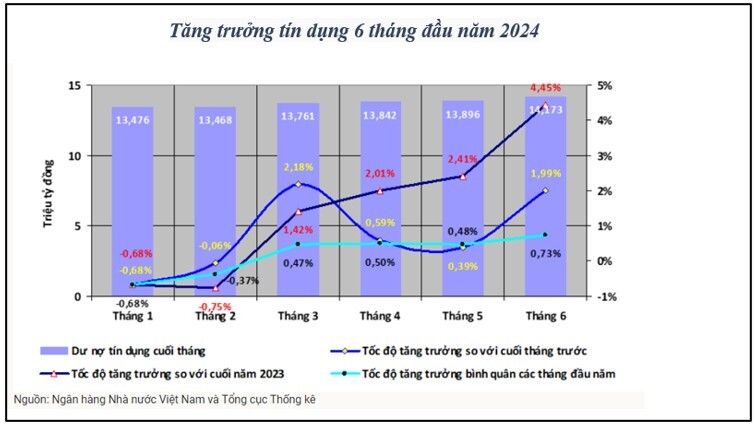

Tính đến cuối tháng 6, tín dụng nền kinh tế đạt gần 14.4 triệu tỷ đồng, tăng 6% so với cuối năm trước. Trong đó, tín dụng tiêu dùng đạt hơn 3 triệu tỷ đồng. Các gói vay ưu đãi lãi suất, các gói vay ân hạn gốc hay kéo dài thời gian trả lãi đang thúc đẩy nhu cầu tiêu dùng của người dân.

Cần lưu ý trong 2 tháng đầu năm 2024, tín dụng tăng trưởng âm. Đến 31/01, dư nợ toàn nền kinh tế gần 13.479 triệu tỷ đồng, giảm 0.6% so với đầu năm. Đến 29/02, dư nợ toàn nền kinh tế là 13.472 triệu tỷ đồng, giảm 0.72%. Phải đến 31/03, tín dụng mới tăng trưởng trở lại với mức tăng 1.34%. Như vậy, có thể thấy tín dụng đã tăng trưởng mạnh trong tháng 6.

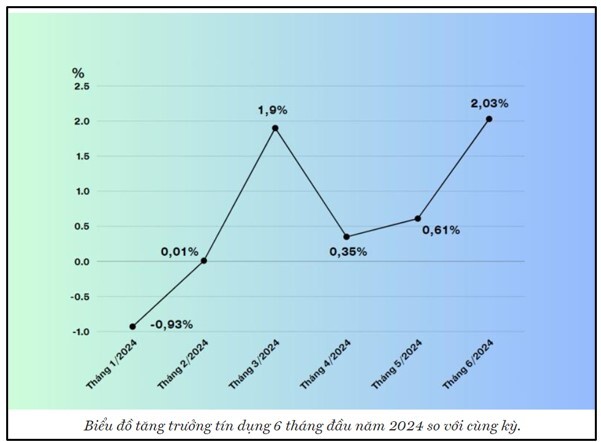

Riêng khu vực thành phố Hồ Chí Minh, tính đến hết tháng 6/2024, tổng dư nợ tín dụng trên địa bàn đạt gần 3.700 nghìn tỷ đồng, tăng 2,03% so với tháng trước và tăng 4% so với cuối năm ngoái…

Điều này có được đến từ nhu cầu vay phục hồi, đầu tư công được thúc đẩy lan tỏa hiệu ứng ra nền kinh tế xã hội; các chính sách giảm thuế, phí VAT và đặc biệt các gói ưu đãi với mặt bằng lãi suất cho vay thấp của các ngân hàng thương mại đã phát huy hiệu quả.

Trong đó, các yếu tố tích cực được phát huy, dòng tiền luân chuyển hiệu quả trở lại, sẽ dần khắc phục những điểm nghẽn và khơi thông dòng vốn, yếu tố rất quan trọng thúc đẩy tăng trưởng tín dụng góp phần đạt được chỉ tiêu định hướng tăng tín dụng khoảng 15% trong năm 2024

II. TRIỂN VỌNG 6 THÁNG CUỐI NĂM

1. Khó khăn

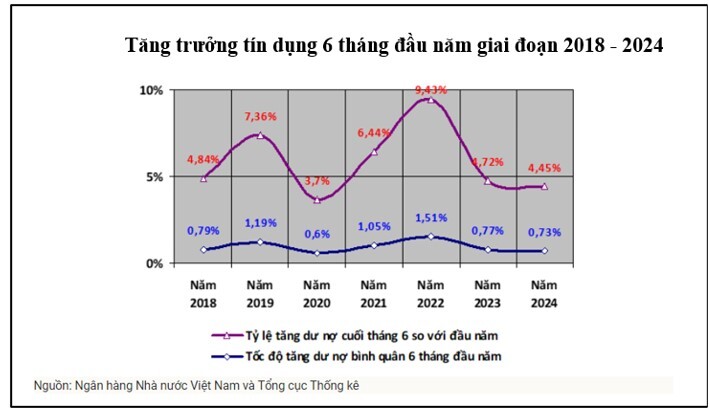

Nếu so với tốc độ tăng trưởng tín dụng trong nửa đầu năm của các năm gần đây, tốc độ tăng trưởng tín dụng 6 tháng đầu năm 2024 đạt được khá thấp. Tính toán từ số liệu thống kê của NHNN từ năm 2018 trở lại đây cho thấy, tốc độ tăng trưởng tín dụng nửa đầu năm 2024 chỉ cao hơn chỉ tiêu tương ứng của năm 2020 - năm đầu tiên chịu tác động của đại dịch COVID-19. Trong khi đó, các năm còn lại trong giai đoạn này đều có tốc độ tăng trưởng tín dụng 6 tháng đầu năm cao hơn so với tốc độ tăng trưởng tín dụng cùng kỳ của năm 2024, trong đó có nhiều năm (2019, 2021, 2022) có tốc độ tăng trưởng tín dụng nửa đầu năm cao hơn rất nhiều so với năm 2024.

Với mục tiêu tăng trưởng tín dụng khoảng 15% cho cả năm 2024, trong 6 tháng cuối năm 2024, dư nợ tín dụng của hệ thống ngân hàng phải tăng trưởng đạt tốc độ bình quân khoảng 1,62%/tháng. Đây là một thách thức không hề nhỏ đối với ngành Ngân hàng khi mà dư nợ tín dụng nửa đầu năm chỉ tăng trưởng với mức thấp như đã chỉ ra ở phần trên. Để đạt được mục tiêu này, hệ thống ngân hàng sẽ phải nỗ lực lớn nhằm cung ứng cho nền kinh tế một lượng vốn tín dụng phù hợp với nhu cầu sản xuất, kinh doanh và tiêu dùng nhưng vẫn kiểm soát được các nguy cơ rủi ro tín dụng.

Trước áp lực lãi suất tiền gửi tăng, việc các ngân hàng tiếp tục giảm sâu lãi suất cho vay sẽ khó khăn. Tuy nhiên, nếu ngân hàng đơn giản hóa thủ tục, ứng dụng số hóa vào hoạt động cho vay, tiết giảm được chi phí thì sẽ có thể giảm được lãi suất cho vay khoảng 0.5-1% trong nửa cuối năm 2024. So với thời điểm cuối năm 2023, lãi suất cho vay bình quân trên thị trường giảm khoảng 1%. Nếu lãi suất cho vay giảm được như vậy trong nửa cuối năm, sẽ là động lực thúc đẩy tăng trưởng tín dụng trong bối cảnh nền kinh tế nói chung và thị trường bất động sản nói riêng còn khó khăn.

2. Thuận lợi

Trong nửa cuối năm, nhu cầu về vốn sẽ tăng lên, do xuất nhập khẩu, kinh doanh đều tốt lên, doanh nghiệp cũng cần nhiều vốn. Lúc đó, nhu cầu tín dụng chắc chắn tăng trưởng. Bất động sản cũng khơi thông hơn. Vì vậy nửa cuối năm 2024 và năm 2025, tiêu dùng sẽ còn phục hồi nhanh và mạnh hơn dựa trên các yếu tố:

(1) kim ngạch xuất khẩu và chỉ số việc làm đã phục hồi trong 5 tháng đầu năm với mức tăng cao nhất thuộc về ngành Công nghệ (chiếm 6% lực lượng lao động). Các ngành sử dụng nhiều lao động như May mặc, da giày (chiếm 21% lực lượng lao động), kim ngạch xuất khẩu và số lượng việc làm chưa tăng đáng kể, cho thấy thu nhập của đa số người lao động vẫn chưa cải thiện nhiều trong 5 tháng đầu năm.

(2) số lượng việc làm của các ngành sử dụng nhiều lao động như dệt may, da giày sẽ tăng mạnh trong nửa cuối năm nay do các thị trường xuất khẩu chính của Việt Nam sẽ nhập hàng trở lại nhiều hơn. Thu nhập của người lao động sẽ cải thiện, thúc đẩy mức tiêu dùng chung.

(3) ngoài ra, một chuyên gia lưu ý về các chính sách hỗ trợ tài khóa như giảm, gia hạn nhiều loại thuế (giá trị gia tăng, thuế thu nhập doanh nghiệp, thu nhập cá nhân, tiêu thụ đặc biệt với ô tô sản xuất trong nước…), giảm lệ phí trước bạ với ô tô sản xuất, lắp ráp trong nước, giảm tiền thuê đất, thuê mặt nước… nhằm mục tiêu tiếp tục tháo gỡ khó khăn, hỗ trợ cho sản xuất kinh doanh, thúc đẩy phát triển kinh tế - xã hội;

(4) Bên cạnh đó là quyết tâm đẩy mạnh tăng trưởng tín dụng của nhà nước. Tín dụng cuối tháng 6 vừa qua tăng đột biến sau khi NHNN tuyên bố sẽ "mạnh tay" với những ngân hàng tăng trưởng thấp. khác với những năm trước, ngay từ đầu năm nay, NHNN đã giao hết hạn mức tín dụng cho các ngân hàng thương mại. Do đó, ngân hàng nào không cho vay được thì điều chuyển hạn mức tín dụng sang ngân hàng khác. NHNN cũng cho rằng nếu ngân hàng nào cố tình "ôm" room tín dụng nhưng không thể tăng trưởng, sẽ bị xem xét khi cấp room tín dụng năm 2025.

III TÁC ĐỘNG ĐẾN KQKD NGÀNH NGÂN HÀNG

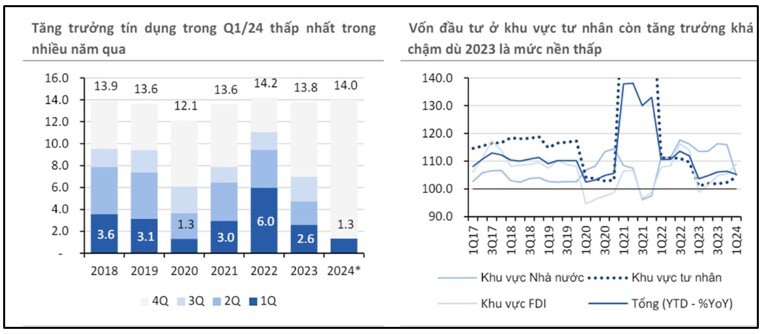

Đến cuối quý I/2024, tăng trưởng tín dụng của các ngân hàng niêm yết chỉ đạt 1,9% so với đầu năm, thấp hơn nhiều so với con số 3,9% cùng kỳ. Từ đó cũng ảnh hưởng đến kết quả kinh doanh của các ngân hàng cụ thể:

(1) mức tăng trưởng lợi nhuận trước thuế theo kế hoạch năm 2024 của các ngân hàng được dự báo đạt khoảng 15% so với cùng kỳ, tương đối khiêm tốn sau khi lợi nhuận toàn ngành chỉ tăng khoảng 6% so với cùng kỳ trong năm 2023.

(2) Những mức tăng trưởng đột biến dự kiến đến từ các ngân hàng có mức nền thấp trong 2023 như: TCB, TPB và VPB.

Việc các ngân hàng đồng loạt tăng lãi suất huy động trở lại sẽ là chỉ báo cho việc nhu cầu tín dụng quay trở lại. Lãi suất tiền gửi 12 tháng trung bình của nhóm quốc doanh tăng lại ngưỡng khoảng trên mức 5,0 - 5,5%/năm (tương đương giai đoạn đại dịch) là kịch bản có thể xảy ra khi tín dụng bắt đầu tăng tốc.

Tuy vẫn còn nhiều khó khăn nhưng ngành ngân hàng vẫn có triển vọng tăng trưởng lợi nhuận của ngành trong năm 2024 khả quan hơn năm 2023 bởi 3 lý do: NIM cải thiện ở mức độ nhẹ; tiềm năng thu nhập bất thường từ thu hồi nợ đã xử lý; định giá vẫn còn sự hấp dẫn, nhất là sau đợt điều chỉnh nhẹ vừa qua.

----------------------------------------------------

Nhà đầu tư quan tâm đến ĐIỂM MUA chính xác đối với các cổ phiếu nhóm ngân hàng sau mùa báo cáo tài chính được chọn lọc, phân tích kĩ càng thì hãy liên hệ ngay với SimpleInvest để được tư vấn điểm gom mua lấy hàng ngay nhé!

=> NHÀ ĐẦU TƯ MUỐN HỖ TRỢ CẬP NHẬT LIÊN TỤC VỀ DIỄN BIẾN THỊ TRƯỜNG CHÍNH XÁC VÀ HÀNH ĐỘNG HIỆU QUẢ NHẤT CÓ THỂ LIÊN HỆ TRỰC TIẾP ĐỂ THAM GIA HỆ THỐNG KHÁCH HÀNG CHÍNH THỨC VÀ NHẬN TƯ VẤN HOÀN TOÀN MIỄN PHÍ NHÉ!

NHÀ ĐẦU TƯ NẾU THẤY BÀI VIẾT HAY VÀ BỔ ÍCH HÃY ỦNG HỘ SIMPLEINVEST BẰNG NÚT LIKE VÀ BÌNH LUẬN ĐỂ ĐỘI NGŨ RA NHIỀU BÀI VIẾT HƠN NỮA NHÉ!

HOẶC THAM GIA ROOM ĐẦU TƯ CƠ BẢN TĂNG TRƯỞNG: https://zalo.me/g/fvbkkj105

Liên hệ trực tiếp : 094 6163 695 (Zalo Anh Đào)

SimpleInvest chúc nhà đầu tư chiến thắng mọi thị trường