[Phân tích chuyên sâu] CTR - Hưởng lợi từ hành trình chuyển đổi số mạng 5G

1. TỔNG QUAN DOANH NGHIỆP

Tổng Công ty CP Công trình Viettel, tiền thân là Xí nghiệp Khảo sát thiết kế và Xí nghiệp Xây lắp Công trình, được thành lập ngày 30/10/1995, là đơn vị hạch toán độc lập, một phần không thể thiếu trong hệ sinh thái Tập đoàn Công nghiệp - Viễn thông Quân đội.

*Ngành nghề kinh doanh chính:

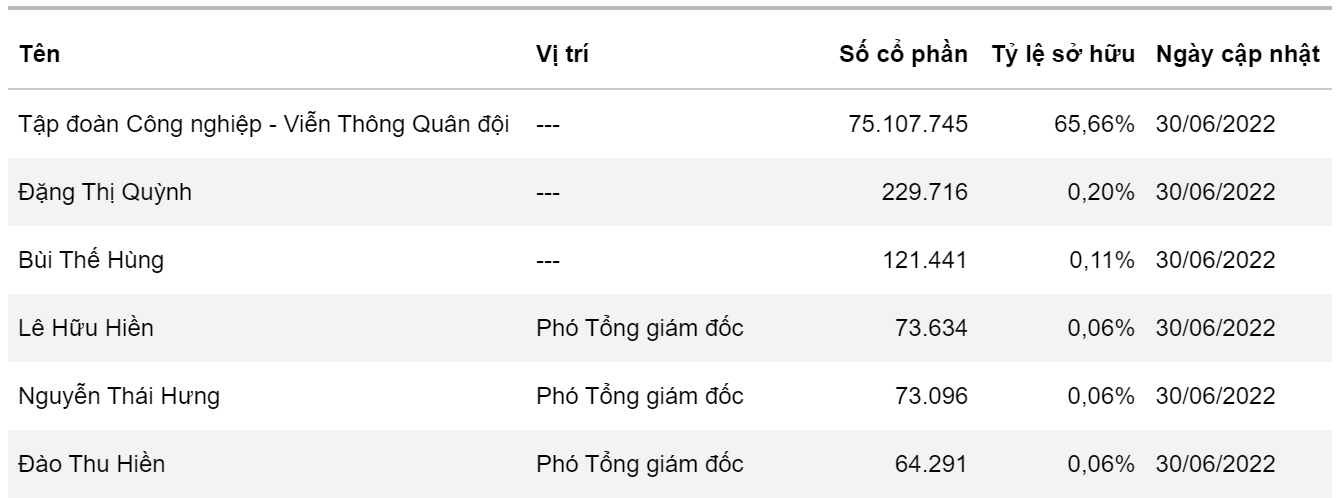

*Cơ cấu cổ đông

2. TÌNH HÌNH KINH DOANH

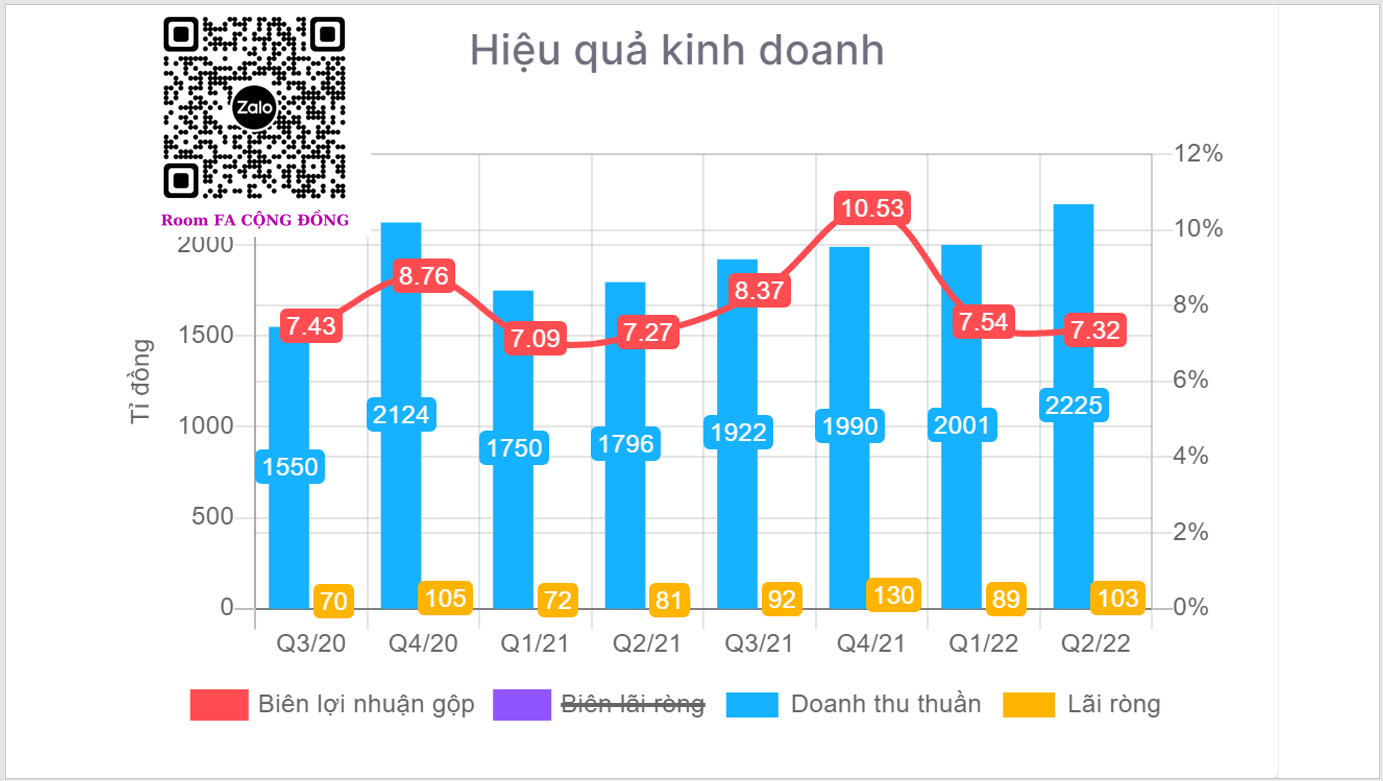

- Báo cáo tài chính hợp nhất 2 quý đầu năm 2022 được Tổng Công ty Cổ phần Công trình Viettel công bố cho thấy kết quả kinh doanh luôn tăng trưởng đều qua từng quý.

- Cụ thể ở quý 2/2022, doanh thu thuần đạt 2225 tỷ đồng, tăng 23,8% so với cùng kỳ, lợi nhuận sau thuế ghi nhận đạt 103 tỷ đồng, cao hơn cùng kỳ 27%, chủ yếu doanh thu đến từ mảng Vận hành khai thác và Xây dựng, đều ghi nhận kết quả tốt.

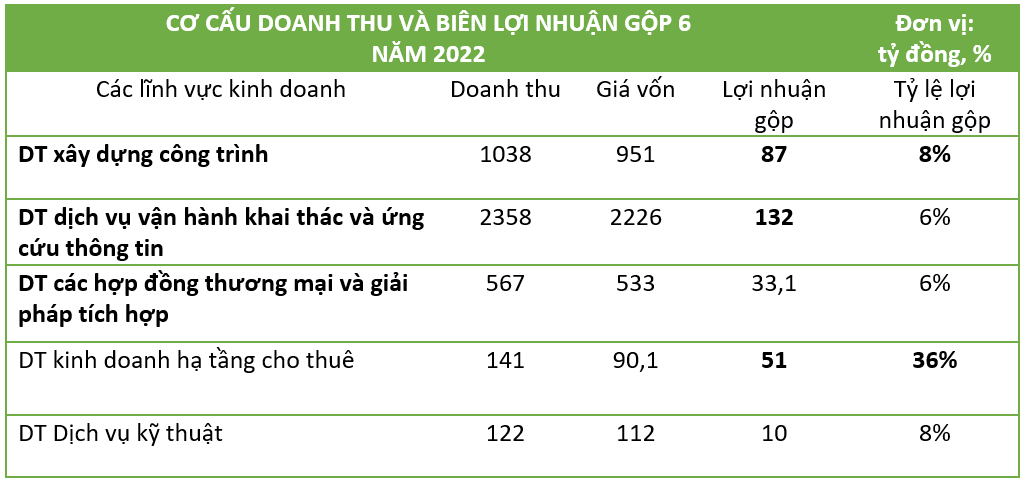

- Mảng Dịch vụ vận hành khai thác và ứng cứu thông tin chiếm phần lớn vào doanh thu và lợi nhuận của CTR, cụ thể khoảng 57%. Tuy nhiên, Biên lợi nhuận của mảng này lại không đạt nhiều ấn tưởng khi tỷ lệ lợi nhuận gộp chỉ đạt 6%, bằng với doanh thu từ các hợp đồng thương mại và thấp nhất trong các lĩnh vực kinh doanh. Các mảng khác có biên lợi nhuận cao hơn như Xây dựng công trình, Dịch vụ kỹ thuật và Kinh doanh hạ tầng cho thuê đều đóng góp đáng kể vào lợi nhuận của doanh nghiệp.

*Kế hoạch kinh doanh

Lũy kế 6 tháng đầu năm, CTR đã hoàn thành 49% kế hoạch về doanh thu và 46.4% kế hoạch về lợi nhuận sau thuế.

3. ĐIỂM NHẤN ĐẦU TƯ

*ĐIỂM NHẤN 1: Mảng hạ tầng cho thuê

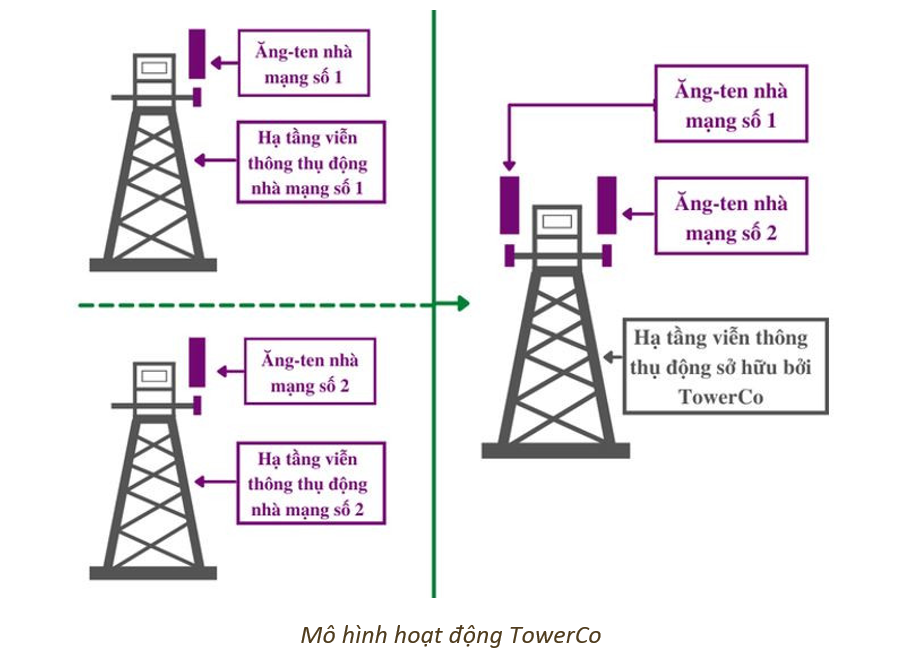

- Việt Nam hiện được đánh giá là thị trường giàu tiềm năng cho TowerCo (Hạ tầng cho thuê) khi cả tỷ lệ dùng chung lẫn giá thuê đều thấp hơn nhiều so với mức bình quân khu vực và thế giới. Lĩnh vực này thường đem lại tỷ suất sinh lợi cao nhưng chưa có nhiều doanh nghiệp tham gia, hiện trên sàn chỉ có CTR và mã GLT đang triển khai bên mảng này

- Tổng công ty bắt đầu mở rộng kinh doanh sang lĩnh vực TowerCo từ năm 2019 và mảng hoạt động mới này đang tăng trưởng “thần tốc”.

- Hiện tại, đây là mảng có biên lợi nhuận cao nhất trong tất cả các mảng hoạt động của CTR với biên lợi nhuận 6 tháng đầu năm là 36%, đóng góp 141 tỷ doanh thu và 51 tỷ lợi nhuận sau.

- Năm 2022, CTR đặt ra mục tiêu là số 1 thị trường Việt Nam về sở hữu hạ tầng viễn thông với 4487 trạm BTS (trạm thu phát sóng đi dộng), tỉ lệ dùng chung đạt 1.05. Ước tính doanh thu cả năm 2022 đạt 342 tỷ, tăng 70.6% so với năm 2021.

- Theo thống kê, tỷ lệ dùng chung tại Việt Nam khoảng 1.2-1.3x, trong khi ở Mỹ là 2.5; Trung Quốc là 1.48; Ấn Độ 2.1; Myanmar 1.6; Indonesia là 1.8. Mức phí cho thuê ở Việt Nam hiện khoảng 300 USD/tower/tháng, thấp hơn nhiều so với các nước trong ASEAN như: Myanmar 900 USD/tháng, Indonesia 1150 USD/tháng, Malaysia là 1250 USD.

- Ngoài ra, việc dùng chung hạ tầng viễn thông sẽ giúp tiết giảm đáng kể chi phí đầu tư, nâng cao mỹ quan đô thị khi mà tình trạng hiện nay đang là một vị trí có 3 trạm BTS của 3 nhà mạng khác nhau. Và thực tế, các doanh nghiệp viễn thông lớn như Viettel, VNPT, Mobifone đã có những ký kết chia sẻ dùng chung hạ tầng viễn thông và xu hướng này được dự báo sẽ gia tăng trong những năm tới.

=> Vì vậy, đây là lợi thế rất lớn của CTR, nếu mở rộng doanh thu mảng này thì sẽ đóng góp rất lớn vào lợi nhuận của doanh nghiệp.

*ĐIỂM NHẤN 2: Mảng Xây dựng dân dụng

- Về mảng XDDD B2B: CTR đã thể hiện năng lực thi công và kỹ năng có thể cạnh tranh trên thị trường xây dựng dân dụng với nhiều hợp đồng giá trị lớn. Nguồn việc ký kết trong 6 tháng đầu năm đạt 1200 tỷ đồng, các dự án tiêu biểu: KĐT Phía Nam TP. Bắc Giang, NovaWorld Phan Thiết, Vinhomes Dream City,…

- Về mảng XDDD B2C:

- CTR có lợi thế cạnh tranh rất lớn khi là doanh nghiệp duy nhất tại Việt Nam có khả năng cung cấp dịch vụ xây dựng hạ tầng dân dụng với quy mô toàn quốc, có hệ thống phủ rộng khắp 63/63 tỉnh thành, 82.3% số huyện/quận tính tới Q1/2022.

- 6 tháng đầu năm, CTR đã ký kết 814 hợp đồng xây dựng nhà ở riêng lẻ, mang lại 847 tỷ đồng. Tăng trưởng gấp 2 lần số lượng hợp đồng và gấp 3 lần giá trị doanh thu dự kiến.

=> Với định hướng nâng mức tỷ lệ đô thị hóa tại Việt Nam đến 45%-50% trong giai đoạn 2025-2030 (theo nghị quyết 06-NQ/TW) cũng là động lực để thúc đẩy thị trường XDDD B2B và B2C.

4. RỦI RO DOANH NGHIỆP

- Lượng hợp đồng XDDD không đạt như kỳ vọng, ảnh hưởng đến kết quả kinh doanh

- Tốc độ phát triển mạng di động viễn thông và thiết bị 5G bị chậm

================================

=> THAM GIA NGAY ROOM HỖ TRỢ ĐẦU TƯ CỦA SimpleInvest CHUYÊN CƠ BẢN, VĨ MÔ:

- Room khuyến nghị MIỄN PHÍ:

- Room FA MIỄN PHÍ: VĨ MÔ, NGÀNH NGHỀ, CƠ BẢN DOANH NGHIỆP:

CHÚC NHÀ ĐẦU TƯ CHIẾN THẮNG MỌI THỊ TRƯỜNG!