Sóng Ngân hàng – Sóng ngắn hạn hay tăng bền vững? Có nên mua đuổi lấy vị thế không?

- Trong phiên “mở bát” đầu năm 2024, nhóm Ngân hàng có sự hồi phục khá tích cực, là trụ đỡ cho nhịp tăng trưởng tiếp tục của chỉ số Vnindex. Với các thông tin tích cực liên quan đến vấn đề Chỉ tiêu tăng trưởng tín dụng cho năm 2024 và cách thức vận hành linh hoạt hơn của ngân hàng nhà nước.

=> Vậy, sự tăng giá của cổ phiếu ngân hàng có duy trì trong dài hạn không, hay chỉ là sự hồi phục ngắn hạn nhờ các thông tin hỗ trợ? Có nên giải ngân ở thời điểm này hay không?

Mời nhà đầu tư cùng SimpleInvest tìm hiểu trong bài phân tích dưới đây để hiểu và đưa ra được các quyết định đầu tư chính xác nhất nhé?

I. CHỈ TIÊU TĂNG TRƯỞNG TÍN DỤNG NĂM 2024

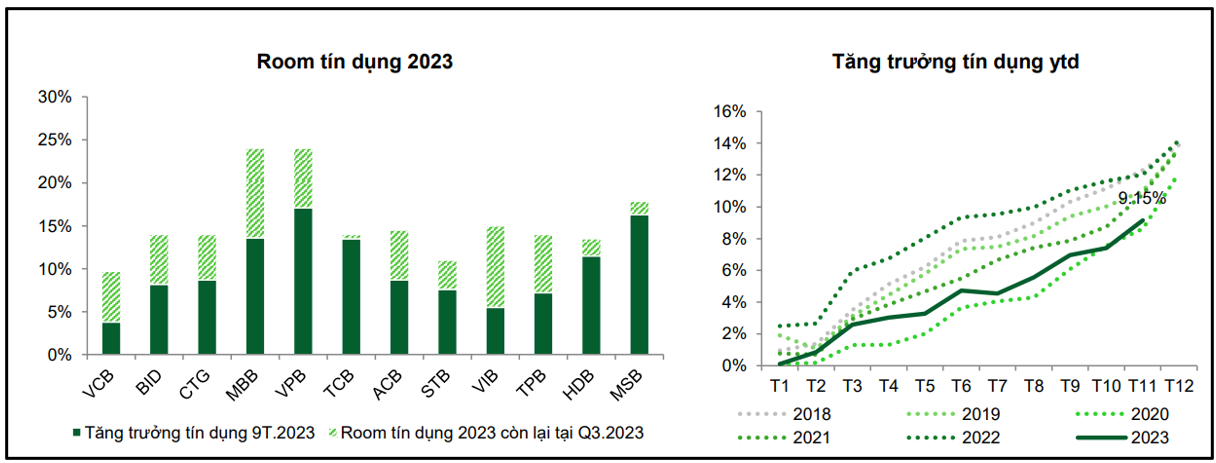

- Theo số liệu công bố từ Ngân hàng Nhà nước (SBV), tăng trưởng tín dụng toàn hệ thống tính đến giữa tháng 12/2023 đạt 9.87% và đến ngày 27/12 đạt 12.26% so với cuối năm 2022, vẫn còn cách khá xa so với mục tiêu tăng trưởng 14% của năm 2023.

- Ngày 31/12/2023, Ngân hàng Nhà nước (NHNN) đã có văn bản gửi các tổ chức tín dụng về Kế hoạch tăng trưởng tín dụng năm 2024. Định hướng tăng trưởng tín dụng 15% trong năm 2024, giao hết toàn bộ room tín dụng cho các ngân hàng ngay từ đầu năm.

- Đặc biệt, để tạo điều kiện thuận lợi cho các tổ chức tín dụng cung ứng nguồn vốn tín dụng đáp ứng nhu cầu tăng trưởng kinh tế, năm nay NHNN giao chỉ tiêu 1 lần ngay từ đầu năm và công khai công thức để các NHTM tự tính và tự kiểm soát. Theo đó, tổ chức tín dụng không cần có văn bản đề nghị điều chỉnh chỉ tiêu tăng trưởng tín dụng gửi NHNN.

*CÔNG THỨC:

Nguyên tắc tính Chỉ tiêu tăng trưởng được NHNN quy định theo công thức:

=> Như vậy, ngay từ đầu năm 2024, NHNN đã giao chỉ tiêu sớm, công khai rõ ràng và "trọn gói". Qua công thức tính chỉ tiêu, các tổ chức tín dụng đều có thể tính được "room" tín dụng được giao trong năm nay và chủ động hoạt động giải ngân ngay từ đầu năm.

Đây được xem là một trong yếu tố then chốt để tín dụng không rơi vào "điểm trũng" của giai đoạn đầu năm sau Tết Dương lịch, trong khi đó nhu cầu vốn để chuẩn bị sản xuất kinh doanh vào mùa Tết Nguyên đán lại đang cao điểm.

II. ĐIỀU CHỈNH CÁCH TÍNH TỶ LỆ LDR

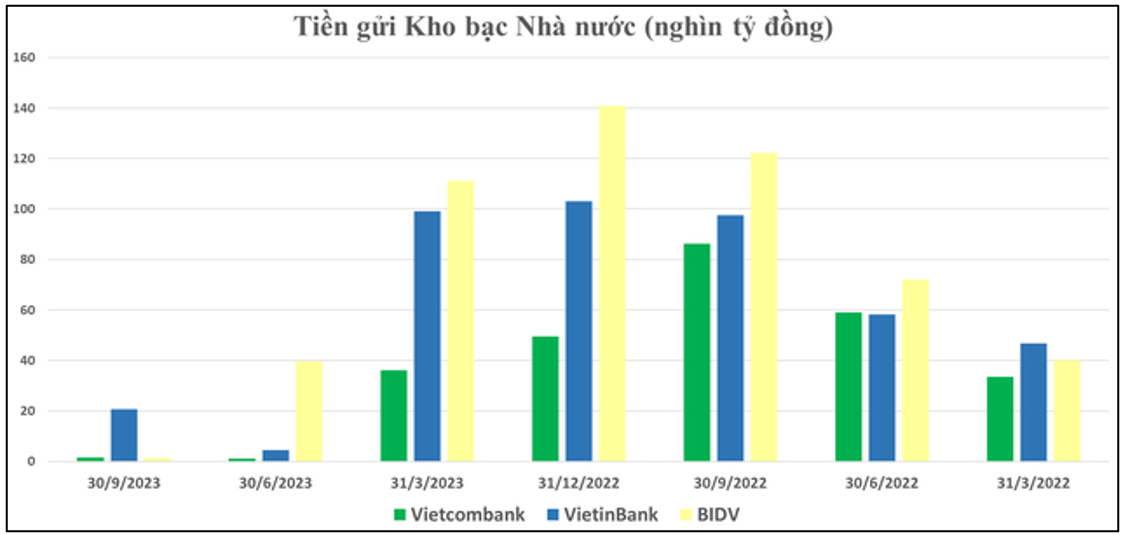

- Theo quy định của Thông tư 26/2022/TT-NHNN, từ ngày 1/1/2024, lượng tiền gửi có kỳ hạn của Kho bạc Nhà nước (KBNN) được tính vào cấu phần tổng tiền gửi khi tính toán tỷ lệ LDR (tỷ lệ huy động/cho vay - thường được dùng để đo lường rủi ro thanh khoản) sẽ bị khấu trừ 60%, tăng từ mức 50% áp dụng trước đó => Điều này có nghĩa, các ngân hàng thương mại chỉ còn được tính 40% tiền gửi có kỳ hạn của KBNN vào cấu phần tổng tiền gửi.

- Trong đó, NHNN không thay đổi cách tính tổng cho vay và giữ nguyên trần tỷ lệ LDR ở mức 85%, nhưng cho phép các ngân hàng thương mại được tính tiền gửi có kỳ hạn của KBNN vào tổng tiền gửi với một tỷ lệ khấu trừ nhất định (Từ ngày Thông tư này có hiệu lực thi hành đến 31/12/2023: 50%; Từ ngày 01/01/2024 đến 31/12/2024: 60%; Từ ngày 01/01/2025 đến 31/12/2025: 80%; Từ ngày 01/01/2026: 100%).

=> Thông tư 26 được đánh giá là có tác động tích cực lên thanh khoản hệ thống khi cho phép 1 phần tiền gửi có kỳ hạn của KBNN tại các ngân hàng thương mại được tính vào phần dư địa cho vay thêm của hệ thống, theo đó phần nào sẽ giảm áp lực lên lãi suất cho vay. Trước đó, quy định cũ không cho phép đưa tiền gửi KBNN vào cấu phần tổng huy động khi tính toán tỷ lệ LDR.

- Tuy nhiên, với việc tỷ lệ khấu trừ tăng từ 50% lên 60%, sự thay đổi này có chiều hướng làm gia tăng áp lực huy động tiền gửi có kỳ hạn đối với các ngân hàng thương mại để duy trì tỷ lệ LDR. Áp lực này sẽ lớn hơn tại nhóm ngân hàng thương mại Nhà nước (Vietcombank, VietinBank và BIDV) – vốn nhận hầu hết tiền gửi của Kho bạc Nhà nước.

=> Mức độ hỗ trợ của Thông tư 26 giảm dần từ năm 2024 sẽ ít nhiều khiến áp lực chi phí huy động tăng lan tỏa dần trong hệ thống. Hay nói cách khác, lãi suất huy động có thể sẽ nhích dần lên trong năm 2024, theo cùng tốc độ phục hồi của các hoạt động kinh tế. Vì vậy, về dài hạn nhóm ngân hàng vẫn sẽ có những yếu tố khó khăn khi các chính sách hỗ trợ hết hiệu lực và trở lại bình thường.

III. SÓNG TĂNG NÀY CÓ DÀI KHÔNG? CÓ NÊN MUA ĐUỔI?

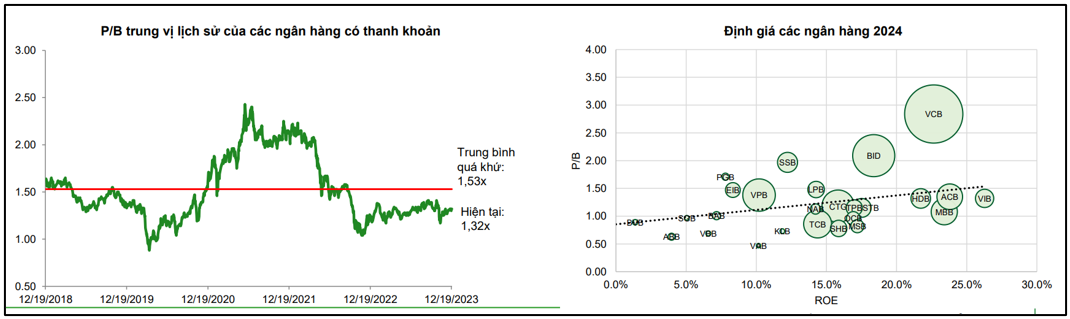

- SimpleInvest nhận thấy lợi nhuận tiếp tục có sự phân hóa mạnh trong 2024 ở các cổ phiếu ngân hàng với mức tăng trưởng khoảng 10%, 1 số ngân hàng thuộc nhóm quy mô nhỏ sẽ tiếp tục giảm tốc, thậm chí tăng trưởng âm.

- Điểm Tích cực là hiện tại định giá P/B toàn ngành hiện thấp hơn khoảng 15% so với mức trung bình 5 năm nên giá cổ phiếu sẽ có tính hấp dẫn hơn.

- Vì vậy, đối với nhóm ngân hàng này, SimpleInvest ưu tiên khuyến nghị đầu tư chỉ nên tham gia vị thế ngắn hạn, ưu tiên các cổ phiếu có dòng tiền vào.

- Nhà đầu tư cần đặc biệt chú ý đến thời điểm MUA từ nền, hạn chế mua đuổi ở vùng giá đã tăng cao bởi nhịp tăng này phản ứng tin tức tốt ngắn hạn.

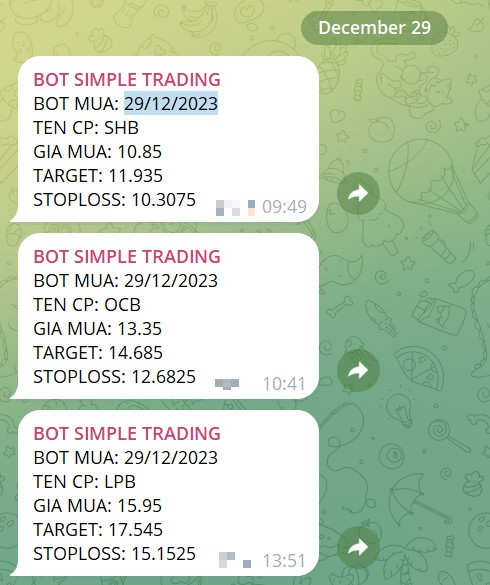

- BOT Simple Trading đã xác định tín hiệu vào sóng tăng của nhóm Ngân hàng từ rất sớm và mở lệnh mua thành công từ vùng giá nền trong phiên giao dịch trước lễ (ngày 29/12) cho khách hàng, đảm bảo vị thế đầu tư an toàn và hiệu quả đầu trong bối cảnh thị trường chưa thu hút dòng tiền lớn

=> BOT tự động Simple Trading không bao giờ bỏ sót cổ mạnh. Cổ nào muốn tăng cũng đều sẽ có dấu hiệu nhận biết, và BOT Simple Trading đóng vai trò phát hiện ra các dấu hiệu tăng sớm nhất thị trường=> Giúp nhà đầu tư luôn khác biệt và vượt trội trên thị trường

Hiện tại đang có chương trình ưu đãi TẾT cho khách hàng đăng ký sử dụng BOT SIMPLE TRADING bằng 1 trong 2 hình thức sau:

(1) Mở TK tại VPS hoặc CHUYỂN ID (ID "BAMO" - Hồ Đăng Thảo Nguyên) vốn >100 triệu: TẶNG FREE 3 THÁNG;

(2) MUA BOT SIMPLE TRADING: Giá 1.200.000 đồng/tháng (MUA 1 TẶNG 1)

=> Nhà đầu tư có nhu cầu đăng ký sử dụng BOT hãy liên hệ trực tiếp để được hỗ trợ chi tiết nhé!

- Về trung và dài hạn, kết quả kinh doanh của nhóm Ngân hàng sẽ bị ảnh hưởng xấu bởi các yếu tố về Đánh giá lại các nhóm nợ, Nợ xấu tăng cao, Kết quả kinh doanh thu hẹp,… Các cổ phiếu có thể xem xét đầu tư trong dài hạn là các ngân hàng phải có chất lượng tài sản tốt và duy trì tốc độ tăng trưởng vượt trội so với ngành thì mới nên xem xét nắm giữ trung dài hạn.

=> Nhà đầu tư có thể tham khảo lại chi tiết những khó khăn trong dài hạn của nhóm Ngân hàng ở bài viết trước mà SimpleInvest chia sẻ để hình dung đúng về bức tranh tổng của ngành, từ đó có chiến lược đầu tư hiệu quả nhất nhé: https://simpleinvest.finance/article/4061

Bài viết chia sẻ về câu chuyện của nhóm ngành Ngân hàng, Lý do nhóm này đang có sóng ngắn hạn và khuyến nghị nhà đầu tư cách đầu tư tối ưu nhất đối với nhóm ngành này. Hy vọng sẽ giúp nhà đầu tư có cái nhìn chính xác và các quyết định đầu tư tốt nhất.

SimpleInvest sẽ liên tục bám sát thị trường và theo dõi nhóm cổ phiếu này realtime trong phiên giao dịch bằng công cụ hỗ trợ SimpleTrading để phát hiện ra các cơ hội đầu tư tốt nhất sớm nhất, khuyến nghị cho nhà đầu tư tham khảo hoàn toàn MIỄN PHÍ. Nhà đầu tư có nhu cầu tham khảo LIÊN HỆ TRỰC TIẾP để được hỗ trợ nhé!

Room cộng đồng: https://zalo.me/g/tfczzo816

📞📞Hotline hỗ trợ nhanh:

0365057965 (Thảo Nguyên)

0963541598 (Trần Hằng)

Follow kênh để đọc được sớm nhất các bài Phân tích chuyên sâu, Nhận định thị trường, Chiến lược đầu tư tối ưu!

SimpleInvest chúc nhà đầu tư chiến thắng mọi thị trường

NHÀ ĐẦU TƯ CÓ THỂ THAM KHẢO LẠI VIDEO PHÂN TÍCH CHI TIẾT DƯỚI ĐÂY👇👇