Loạt ngân hàng giảm lãi tiền gửi và sự tác động

I.LÃI SUẤT TIỀN GỞI GIẢM

-Sau cuộc họp về việc thực hiện các giải pháp ổn định mặt bằng lãi suất tiền gửi giữa Ngân hàng Nhà nước và các ngân hàng chiều ngày 25/2/2025 - Cuộc họp diễn ra sau khi Thủ tướng gửi công điện số 19 yêu cầu Ngân hàng Nhà nước thanh tra việc tăng lãi suất, các ngân hàng đồng loạt giảm mạnh lãi suất huy động cụ thể:

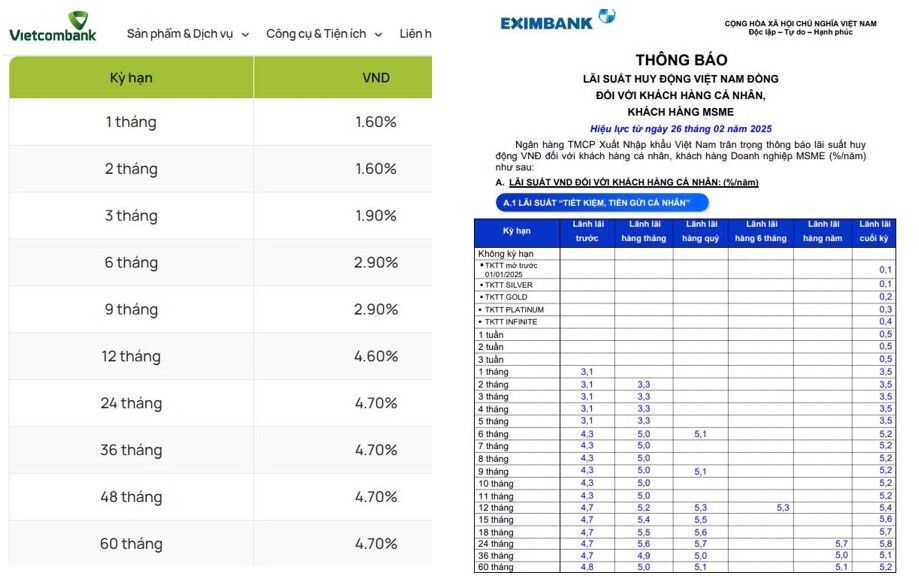

(1) Tại Ngân hàng TMCP Hàng hải Việt Nam (MSB), lãi suất tiết kiệm cao nhất chỉ còn 5,6%/năm áp dụng cho các kỳ hạn từ 12 tháng trở lên, lãi cuối kỳ.

(2) Còn Eximbank trước đó niêm yết mức lãi suất áp dụng với các kỳ hạn dài từ 15-34 tháng lên đến 6,2-6,5%/năm, nhưng chiều 25-2 đã ban hành biểu lãi suất mới, áp dụng từ ngày 26-2. Theo đó lãi suất huy động giảm khá mạnh, mức lãi suất cao nhất chỉ còn 5,8%/năm áp dụng cho kỳ hạn 24 tháng, lãnh lãi cuối kỳ. Kỳ hạn 15 và 18 tháng lãi suất huy động lần lượt là 5,6%/năm và 5,7%/năm. Kỳ hạn 36 và 60 tháng, lãi suất chỉ còn 5,1%/năm và 5,2%/năm.

(3) So với lần cập nhật lãi suất gần nhất vào 14/2, ngoại trừ VietinBank giảm lãi suất, lãi suất tiền gửi tại các ngân hàng còn lại trong nhóm Big4 bao gồm BIDV, Agribank và Vietcombank vẫn không thay đổi

Nhìn chung, nhóm ngân hàng thương mại do Nhà nước chi phối vốn vẫn đang là nhóm trả lãi suất tiết kiệm ở mức thấp nhất trên thị trường.

-->Động thái điều chỉnh giảm lãi suất của các ngân hàng diễn ra sau khi Thủ tướng Chính phủ cuối tuần vừa rồi yêu cầu Ngân hàng Nhà nước thanh tra, kiểm tra các ngân hàng thương mại tăng lãi suất huy động, xử lý nghiêm những đơn vị không thực hiện theo chỉ đạo.

II.SỰ TÁC ĐỘNG

1.Về phía ngân hàng

- Ngân hàng đang là nhóm doanh nghiệp có lợi nhuận cao nhất trong nền kinh tế Việt Nam. Trên thị trường chứng khoán, nhóm ngân hàng chiếm tỷ trọng vốn hóa lớn nhất, cho thấy mức độ tập trung và vai trò quan trọng của khu vực này. Việc các ngân hàng bị "kìm" lãi suất huy động sẽ phần nào ảnh hưởng đến NIM (biên lãi ròng thể hiện sự chênh lệch phần trăm giữa thu nhập từ lãi và chi phí lãi phải trả) ngân hàng. Khi đó, các ngân hàng sẽ phải hy sinh một phần lợi nhuận theo kêu gọi của nhà điều hành tiền tệ.

- Mức độ ảnh hưởng cũng có sự khác nhau giữa các ngân hàng, nhóm ngân hàng quốc doanh có xu hướng duy trì lãi suất đi ngang theo định hướng hỗ trợ nền kinh tế. Trong khi đó, nhóm nhà băng tư nhân, đặc biệt những đơn vị có mức độ phụ thuộc vào tiền gửi khách hàng và cơ cấu huy động vốn kém linh hoạt, chịu áp lực tăng nhẹ lãi suất để tăng huy động, thúc đẩy tín dụng. Trong đó, nhóm ngân hàng quy mô nhỏ có năng lực cạnh tranh thấp với tập khách hàng rủi ro cao và khả năng chi trả phục hồi chậm sẽ gặp khó khăn hơn trong việc mở rộng biên lợi nhuận

--> lãi suất huy động giảm, nhưng tín dụng cũng đang được đẩy mạnh phần nào cũng sẽ có tác động tích cực đến doanh thu của nhóm ngân hàng, đặc biệt là nhóm các ngân hàng tư nhân lớn, năng động, có tệp khách hàng tốt và đảm bảo các chỉ số an toàn hệ thống, quản trọ rủi ro hợp lý.

2. Kênh đầu tư khác

Nhiều nhà đầu tư thấy rằng kênh tiết kiệm không đem lại lợi suất mong muốn và sẽ dịch chuyển dòng tiền sang các kênh đầu tư khác . Hai kênh hấp dẫn nhất hiện tại là vàng và chứng khoán thì vàng đang có ưu thế hơn, nhưng giá vàng đang ở vùng cao kỷ lục và nhà đầu tư có dấu hiệu bán ra nhiều hơn là mua vào. Trong khi đó, trên thị trường chứng khoán hiện có mức định giá hấp dẫn, nhiều cổ phiếu có thể giúp nhà đầu tư kiếm lợi nhuận cả trong ngắn hạn, trung và dài hạn.

--> Không dễ để trông chờ vào sự cải thiện rõ nét của dòng tiền trong ngắn hạn khi giảm lãi suất huy động. Tuy nhiên, xu hướng hạ lãi suất tiền gửi có thể khuyến khích dòng vốn tìm đến các kênh đầu tư khác, trong đó có chứng khoán.

III.MỘT SỐ NGÂN HÀNG QUAN TÂM

1.EIB

Theo báo cáo tài chính quý IV/2024, Eximbank đã có sự tăng trưởng vượt bậc. Lãi trước thuế đạt hơn 4.188 tỷ đồng, tăng 54% so với năm trước. Sang năm 2025 Eximbank đặt mục tiêu lợi nhuận trước thuế hợp nhất đạt 5.580 tỷ đồng, tăng 33,2% (tăng 1.392 tỷ đồng) so với thực hiện năm 2024.

-->Doanh nghiệp cơ bản có nhiều yếu tố kỳ vọng, tuy nhiên điểm mua bán cần kết hợp thêm nhiều yếu tố. Liên hệ với SimpleInvest để được hỗ trợ điểm mua bán tối ưu nhất.

2.MBB

Lũy kế năm 2024, MBB ghi nhận tổng thu nhập hoạt động với 55.413 tỷ đồng (+17,1% svck) và lợi nhuận trước thuế đạt 28.829 tỷ đồng (+9,6%). Đột phá từ tài sản tài chính và thu hồi nợ xấu đã xử lý.

Lợi thế từ CASA đầu ngành giúp cho giá vốn ngân hàng thấp; NIM (net Interest margin) hay biên lợi nhuận cao hơn; giúp ngân hàng lựa chọn được khách hàng và có dư địa phát triển nhiều sản phẩm mởi (vì khi CASA cao giá vốn huy động thấp, nên ngân hàng có thể cho vay với lãi suất thấp hơn những ngân hàng khác -> rủi ro thấp)

KẾT LUẬN: Cổ phiếu ngân hàng vẫn là một trong những đầu tàu dẫn dắt chính cho thị trường. Tuy nhiên độ phân hoá và tính chọn lọc sẽ cao hơn khi các cổ phiếu ngân hàng đã tăng một nhịp và biên lợi nhuận đã bắt đầu thấp lại thì sự rủi ro cũng sẽ bắt đầu tăng cao hơn. Liên hệ sớm với SimpleInvest để được hỗ trợ chi tiết hơn cho từng danh mục.

----------------------------------------------

Nhà đầu tư quan tâm đến ĐIỂM MUA chính xác đối với các cổ phiếu TRIỂN VỌNG dành cho nhóm ngành ngân hàng thì hãy liên hệ ngay với SimpleInvest để được tư vấn điểm gom mua lấy hàng ngay nhé!

=> ANH CHỊ MUỐN HỖ TRỢ CẬP NHẬT LIÊN TỤC VỀ DIỄN BIẾN THỊ TRƯỜNG CHÍNH XÁC VÀ HÀNH ĐỘNG HIỆU QUẢ NHẤT CÓ THỂ LIÊN HỆ TRỰC TIẾP ĐỂ THAM GIA HỆ THỐNG KHÁCH HÀNG CHÍNH THỨC VÀ NHẬN TƯ VẤN HOÀN TOÀN MIỄN PHÍ !

NHÀ ĐẦU TƯ NẾU THẤY BÀI VIẾT HAY VÀ BỔ ÍCH HÃY ỦNG HỘ SIMPLEINVEST BẰNG NÚT LIKE VÀ BÌNH LUẬN ĐỂ ĐỘI NGŨ RA NHIỀU BÀI VIẾT HƠN NỮA NHÉ!

HOẶC THAM GIA ROOM ĐẦU TƯ CƠ BẢN TĂNG TRƯỞNG: https://zalo.me/g/fvbkkj105

Liên hệ trực tiếp : 094 6163 695 (Zalo Anh Đào)

SimpleInvest chúc nhà đầu tư chiến thắng mọi thị trường