BANK HƯỞNG LỢI - NHNN bỏ ghi nhận "room" tín dụng đối với 18 dự án trọng điểm của Vingroup, Sun Group, Masterise

1. Sự kiện

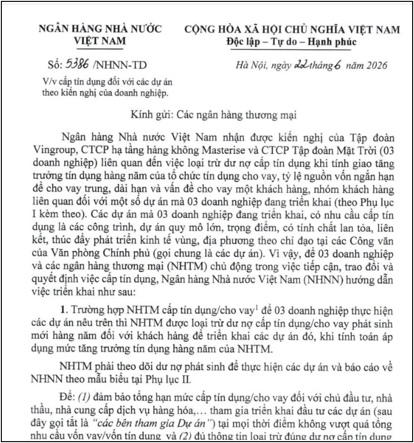

Ngày 22.6.2026, Ngân hàng Nhà nước (NHNN) ban hành văn bản số 5386/NHNN-TD, đồng ý loại trừ dư nợ tín dụng phát sinh mới tại 18 dự án của Vingroup, Sun Group và Masterise ra khỏi chỉ tiêu tăng trưởng tín dụng (room) hằng năm của ngân hàng cho vay. Đây là quyết định theo kiến nghị trực tiếp của ba tập đoàn này.

2. Quy mô dòng tiền

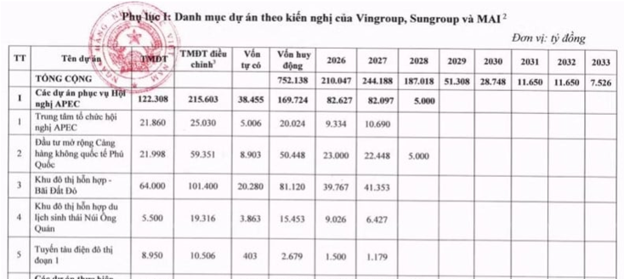

Quy mô vốn cần huy động cho 18 dự án là 752.138 tỉ đồng (~28 tỉ USD), dồn cao điểm vào 2026–2028 (chiếm ~85% tổng nhu cầu), gồm bốn nhóm chính:

- Nhóm phục vụ APEC 2027 (~169.724 tỉ đồng), gồm các dự án:

+ Trung tâm hội nghị APEC

+ Mở rộng sân bay Phú Quốc

+ Khu đô thị Bãi Đất Đỏ

+ Khu đô thị Núi Ông Quán

+ Tuyến tàu điện đô thị đoạn 1

=> Chủ yếu là các dự án của Sun Group.

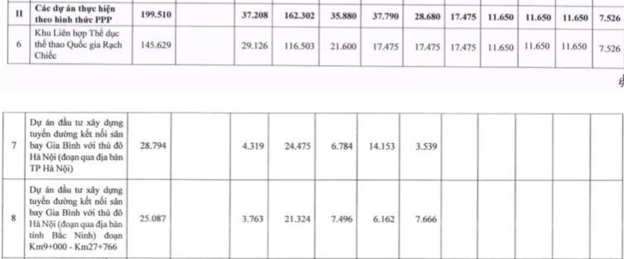

(2) Nhóm các dự án thực hiện theo hình thức PPP (~162.302 tỉ đồng), bao gồm các dự án:

+ Khu liên hợp Thể dục thể thao quốc gia Rạch Chiếc

+ Hai tuyến đường kết nối sân bay Gia Bình với thủ đô Hà Nội.

(3) Các dự án đường sắt tốc độ cao (~212.330 tỷ đồng), bao gồm:

+ Đường sắt Bến Thành – Cần Giờ

+ Đường sắt Hà Nội – Quảng Ninh

=> Do Vingroup đề xuất

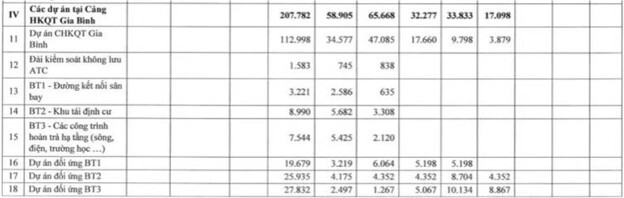

(4) Cụm sân bay Gia Bình (207.782 tỉ đồng), gồm các dự án:

+ Cảng hàng không quốc tế Gia Bình

+ Đài kiểm soát không lưu ATC

+ Đường kết nối sân bay

+ Khu tái định cư

+ Dự án đối ứng BT

=> Cơ chế này đi kèm hai động thái nới lỏng khác cùng thời điểm là: (1) Nâng trần SMLR (vốn ngắn hạn cho vay trung–dài hạn) từ 30% lên 40% từ ngày 1/7; (2) Cho phép tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn khi tính LDR.

3. Vai trò quan trọng của các thay đổi

=> Giúp tăng thêm cung tiền phục vụ mục tiêu tăng trưởng GPD 2 con số trong giai đoạn 6 tháng cuối năm

- Về kỹ thuật, room tín dụng là công cụ NHNN dùng để khống chế tổng dư nợ mỗi ngân hàng được tăng thêm trong năm — nhằm kiểm soát cung tiền và lạm phát. Khi một khoản vay được "loại trừ khỏi room", ngân hàng có thể giải ngân cho dự án đó mà không làm giảm dư địa cho vay ở các phân khúc khác (doanh nghiệp vừa và nhỏ, tiêu dùng, sản xuất). Nói cách khác, NHNN không nới tổng cung tiền một cách tuỳ tiện, mà tạo một "làn ưu tiên" cho nhóm dự án được xem là hạ tầng chiến lược quốc gia, có tính lan tỏa vùng.

- Lượng tiền không được ghi nhận đó sẽ giúp ngân hàng có thể tiếp tục đi cho vay để tạo ra doanh thu lợi nhuận

- Điểm đáng chú ý: Trách nhiệm thẩm định vẫn thuộc về từng ngân hàng thương mại — NHNN không bảo lãnh rủi ro tín dụng, và nếu khoản vay vượt giới hạn cấp tín dụng cho một khách hàng/nhóm khách hàng liên quan, ngân hàng phải trình Thủ tướng xem xét theo Quyết định 09/2024/QĐ-TTg. NHNN cũng khuyến khích cho vay hợp vốn (syndicated loan) để phân tán rủi ro tập trung — dấu hiệu cho thấy quy mô từng khoản vay vượt xa giới hạn 15–25% vốn tự có của một ngân hàng đơn lẻ.

4. Ai sẽ được hưởng lợi bởi thông tin bỏ “room” tín dụng này?

(1) Ba tập đoàn chủ đầu tư — hưởng lợi trực tiếp và lớn nhất

- Vingroup, Sun Group, Masterise giảm được chi phí cơ hội huy động vốn: Thay vì cạnh tranh room với khách hàng khác hoặc phải tìm vốn ngoài ngân hàng (trái phiếu, vốn ngoại) với chi phí cao hơn, họ tiếp cận được dòng vốn tín dụng nội địa rẻ và ổn định hơn cho các dự án vốn có vòng đời dài (đường sắt, sân bay thường thu hồi vốn 15–30 năm).

- Với Vingroup, đây cũng là bước đệm quan trọng để hiện thực hóa tham vọng đường sắt tốc độ cao — mảng kinh doanh mới đầy rủi ro về suất đầu tư và thời gian hoàn vốn.

(2) Ngân hàng thương mại có quan hệ tín dụng sâu với ba tập đoàn

- Cơ chế mở ra dư địa cho vay mà không "ăn" vào room chung, nên nhóm ngân hàng có năng lực thu xếp vốn lớn và hệ sinh thái gắn bó với Vingroup/Masterise — điển hình là Techcombank (đối tác tài chính lâu năm của Vingroup, Masterise, One Mount) — có lợi thế tăng trưởng tín dụng và thu nhập lãi mà không bị giới hạn bởi trần tăng trưởng chung.

- Nhóm Big 4 và các ngân hàng có vốn tự có lớn (MB, VPBank, HDBank, ACB…) cũng được hưởng lợi gián tiếp qua cơ chế cho vay hợp vốn được khuyến khích.

(3) Nhà thầu xây dựng, vật liệu xây dựng, thiết bị hạ tầng.

- Khi dòng vốn 752.000 tỉ đồng được khơi thông đúng tiến độ 2026–2028, nhu cầu về thép xây dựng, xi măng, đá, nhựa đường, thiết bị cơ điện sẽ tăng theo hiệu ứng lan tỏa của đầu tư hạ tầng — nhóm này thường tăng trưởng doanh thu sớm hơn cả chủ đầu tư trong chu kỳ dự án.

(4) Nền kinh tế vùng dự án.

- Các khu vực có dự án đi qua (Phú Quốc, Gia Bình, tuyến Hà Nội – Quảng Ninh, Bến Thành – Cần Giờ) hưởng lợi từ tăng giá bất động sản lân cận, việc làm xây dựng, và hạ tầng logistics cải thiện.

5. Tác động đến nền kinh tế

*Mặt tích cực:

- Đây là một hình thức "nới lỏng định hướng" (targeted easing) — bơm vốn vào đầu tư công-tư mà không nới lỏng đại trà, giúp đẩy nhanh tiến độ hạ tầng trước APEC 2027, đồng thời hỗ trợ tăng trưởng GDP qua kênh đầu tư (I) trong giai đoạn Việt Nam đang cần động lực tăng trưởng mới ngoài xuất khẩu và tiêu dùng.

*Mặt rủi ro cần theo dõi:

- Tín dụng thực tế cao hơn số liệu công bố: Vì phần dư nợ này không tính vào tăng trưởng tín dụng chính thức, tổng cung tín dụng toàn nền kinh tế trên thực tế sẽ tăng nhanh hơn con số NHNN công bố — nhà đầu tư cần theo dõi chỉ tiêu M2 và tổng dư nợ hệ thống thay vì chỉ nhìn room tín dụng danh nghĩa.

- Rủi ro tập trung tín dụng (concentration risk): 28 tỉ USD dồn vào ba tập đoàn và các dự án hạ tầng dài hạn là mức tập trung rất lớn với hệ thống ngân hàng có vốn tự có còn khiêm tốn so với khu vực. Nếu một dự án PPP/BT chậm tiến độ hoặc thay đổi cơ chế thu phí hoàn vốn, rủi ro nợ xấu sẽ khó phân tán.

=> Như vậy, bên cạnh những lợi ích to lớn mang lại thì sự thay đổi lần này vẫn luôn đi kèm với rủi ro tiềm ẩn, nhà đầu tư cần theo sát dữ liệu và lộ trình thực tế, cũng như phản ứng cung cầu trên thị trường để đánh giá chính xác các vị thế đầu tư.

=> Nhà đầu tư có thể cùng Nguyên quan sát và chờ đợi điểm mua tối ưu nhất trong nhóm dành cho cộng đồng hoàn toàn miễn phí này: https://zalo.me/g/uzzrtx713

=> Đồng hành chuyên sâu hơn tại Room khách hàng bằng cách chuyển ID về VPS: BAMO (Hồ Đăng Thảo Nguyên)