KSB - "Viên Ngọc Sáng" Ngành Vật Liệu Xây Dựng

Trong bối cảnh Chính phủ đẩy mạnh đầu tư công, đặc biệt là các dự án hạ tầng trọng điểm phía Nam, KSB (Công ty Cổ phần Khoáng sản và Xây dựng Bình Dương) nổi lên như một trong những doanh nghiệp được hưởng lợi trực tiếp và bền vững.

I. LĨNH VỰC HOẠT ĐỘNG CỦA DOANH NGHIỆP

=> Vị Thế Dẫn Đầu Và Nền Tảng Vững Chắc về ngành Đá:

- KSB tiền thân là một doanh nghiệp nhà nước thành lập từ năm 1993, đã khẳng định vị thế là một trong những nhà cung cấp đá xây dựng hàng đầu tại khu vực Đông Nam Bộ.

- Hoạt động kinh doanh chính của KSB bao gồm 2 mảng cốt lõi:

(1) Khai thác và chế biến khoáng sản: Đây là mảng kinh doanh truyền thống và chủ lực, đóng góp phần lớn vào doanh thu và lợi nhuận của công ty. KSB sở hữu nhiều mỏ đá có trữ lượng lớn và chất lượng cao, vị trí chiến lược tại các tỉnh Bình Dương và Đồng Nai, thuận lợi cho việc cung ứng vật liệu cho các đại công trình.

(2) Bất động sản khu công nghiệp: KSB đang từng bước mở rộng sang lĩnh vực này và xem đây là động lực tăng trưởng mới. Việc sở hữu và cho thuê hạ tầng khu công nghiệp mang lại nguồn thu ổn định và tiềm năng tăng trưởng dài hạn cho công ty.

=> Với vị thế vững chắc trong ngành và chiến lược phát triển rõ ràng, KSB đang có những bước đi mạnh mẽ để đón đầu các cơ hội từ sự phát triển kinh tế và hạ tầng của khu vực.

II. Tiềm Năng Tăng Trưởng Vượt Trội Từ "Sóng" Đầu Tư Công Và BĐS KCN

Triển vọng tăng trưởng của KSB trong những năm tới là rất lớn, được thúc đẩy bởi 2 động lực chính:

1. Hưởng lợi trực tiếp từ các siêu dự án hạ tầng:

- Khu vực phía Nam đang là tâm điểm của các dự án đầu tư công quy mô lớn, nổi bật là Sân bay Quốc tế Long Thành và hàng loạt tuyến cao tốc trọng điểm như Vành đai 3 TP.HCM, cao tốc Bắc - Nam. Nhu cầu đá xây dựng cho các dự án này là cực kỳ lớn. Cụ thể, chỉ riêng dự án sân bay Long Thành cần tới gần 5 triệu m³ đá, trong đó nhu cầu 6 tháng cuối năm 2025 là hơn 3.4 triệu m³.

- KSB với lợi thế sở hữu các mỏ đá có vị trí đắc địa gần các đại công trình này sẽ là nhà cung cấp chính, đảm bảo đầu ra ổn định với sản lượng lớn. Công ty hiện đang khai thác 3 mỏ đá lớn bao gồm:

(1) Mỏ Tân Mỹ (Bình Dương): trữ lượng 22 triệu m³.

(2) Mỏ Thiện Tân 7 (Đồng Nai): trữ lượng 5,3 triệu m³.

(3) Mỏ Tam Lập 3 (Bình Dương): trữ lượng 7.5 triệu m³, vừa đi vào hoạt động cuối năm 2024 với công suất khai thác 1 triệu m³/năm.

- Ngoài ra, Khoáng sản Bình Dương sở hữu 22,05% cổ phần tại Công ty Cổ phần Xây dựng và Vật liệu Xây dựng Biên Hòa (BBCC, mã cổ phiếu VLB). Doanh nghiệp này đang khai thác 5 mỏ đá tập trung tại tỉnh Đồng Nai với tổng trữ lượng khoảng 95 triệu m3.

- Việc mỏ Tam Lập 3 đi vào hoạt động không chỉ gia tăng tổng sản lượng mà còn giúp KSB đáp ứng nhu cầu ngày càng tăng cao của thị trường, đặc biệt trong bối cảnh nguồn cung đá xây dựng tại khu vực đang khan hiếm.

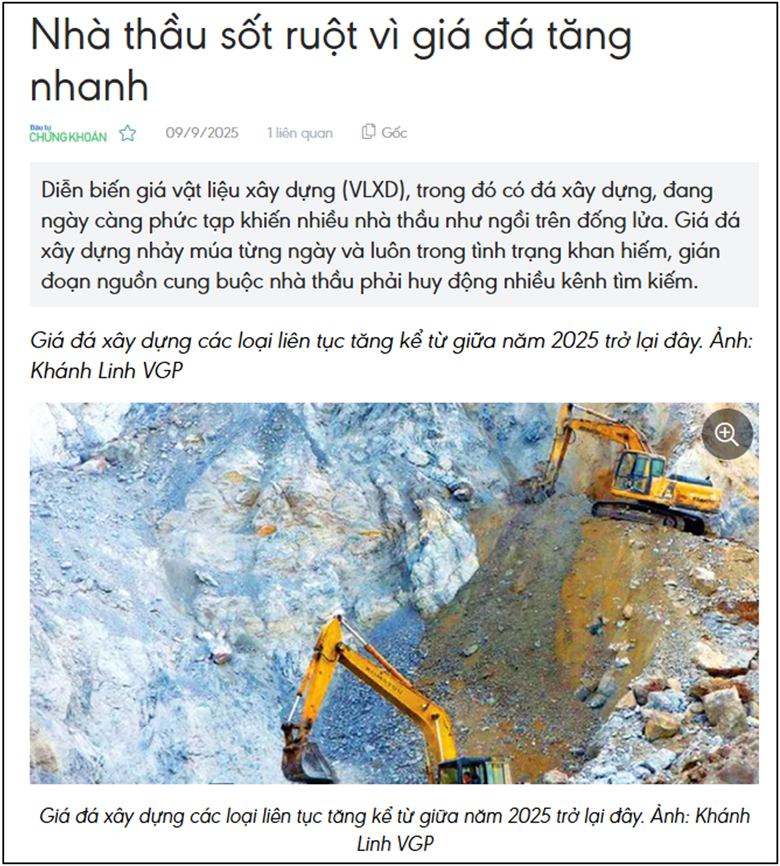

2. Giá đá tăng mạnh:

- Theo báo cáo diễn biến thị trường VLXD của Viện Kinh tế xây dựng (Bộ Xây dựng), giá đá xây dựng tăng từ 7,3 - 11,11% so với tháng 5/2025. Trong tháng 7, tháng 8/2025, đặc biệt trong tháng 9/2025, giá đá xây dựng tiếp tục có nhiều biến động.

=> Dự phóng Doanh thu mảng đá: Với sản lượng và giá bán đều tăng, doanh thu từ mảng khai thác đá của KSB được dự báo sẽ tăng trưởng đột biến, ước tính có thể tăng 98% so với cùng kỳ trong năm 2025, đạt khoảng 479 tỷ đồng.

3. Mở rộng mảng BĐS KCN:

- Đây được xem là "chân kiềng" vững chắc thứ hai cho sự phát triển của KSB. Dự án mở rộng Khu công nghiệp Đất Cuốc đang được triển khai với tổng quy mô sau mở rộng đạt 523,2ha, tổng vốn đầu tư hơn 4.212 tỷ đồng. Dự án chia làm hai giai đoạn, trong đó giai đoạn 1 dự kiến hoàn thành vào quý II/2026 và giai đoạn 2 vào quý III/2027.

- Bên cạnh đó, Công ty cũng hoàn tất thương vụ mua lại Khu công nghiệp Hoa Lư (huyện Lộc Ninh, Bình Phước) với quy mô 348ha, tổng vốn đầu tư 1.700 tỷ đồng. Đây được kỳ vọng sẽ là điểm sáng mới đóng góp vào kết quả kinh doanh từ năm 2025.

=> Dự kiến, mảng cho thuê khu công nghiệp sẽ đóng góp khoảng 163 tỷ đồng vào kế hoạch doanh thu năm 2025 của công ty.

III. ĐÁNH GIÁ CƠ HỘI ĐẦU TƯ:

=> Với những phân tích trên, SimpleInvest đưa ra đánh giá TÍCH CỰC đối với cổ phiếu KSB. Doanh nghiệp đang hội tụ đầy đủ các yếu tố để bứt phá mạnh mẽ trong thời gian tới:

(1) Vị thế đầu ngành: Là một trong những nhà cung cấp đá xây dựng lớn nhất khu vực phía Nam.

(2) Tài chính lành mạnh: Kết quả kinh doanh phục hồi mạnh mẽ, biên lợi nhuận được cải thiện.

(3) Tiềm năng tăng trưởng lớn: Hưởng lợi trực tiếp từ làn sóng đầu tư công và sự phát triển của mảng bất động sản khu công nghiệp.

*Tuy nhiên, NĐT vẫn cần phải lưu ý 1 số yếu tố RỦI RO trong quá trình đầu tư cổ phiếu KSB như:

- Tiến độ giải ngân đầu tư công: Bất kỳ sự chậm trễ nào trong việc triển khai các dự án hạ tầng có thể ảnh hưởng đến nhu cầu tiêu thụ đá.

- Pháp lý: Rủi ro liên quan đến việc gia hạn giấy phép các mỏ đá cũ.

- Pha loãng cổ phiếu - Kế hoạch huy động vốn "khủng": KSB dự kiến phát hành 114 triệu cổ phiếu với giá 10.000đ/cp, thu về khoảng 1.144 tỷ đồng. Việc phát hành thêm lượng lớn cổ phiếu có thể gây ra áp lực pha loãng trong ngắn hạn.

*KẾT LUẬN: Trong bối cảnh ngành vật liệu xây dựng được dự báo sẽ tăng trưởng mạnh mẽ giai đoạn 2025 - 2026, KSB là một lựa chọn đầu tư đáng cân nhắc cho các nhà đầu tư trung và dài hạn.

=> Nhà đầu tư liên hệ trực tiếp với SimpleInvest qua SĐT/ZALO 0365.057.965 (Thảo Nguyên) để được hỗ trợ các vị thế giải ngân phù hợp nhất cho từng phong cách đầu tư nhé!